Chińskie platformy w Polsce: tanie paczki, kosztowna asymetria i nadchodzący zwrot w prawie UE

- Dlaczego to nie jest już nisza, tylko masowy kanał zakupów

- Model „do 150 euro” i problem, którego Europa długo nie umiała złapać za rękę

- Ile pieniędzy „ucieka” z polskiego handlu: szacunki, które warto znać

- Co w praktyce kupują Polacy i jak wyglądają parametry koszyka

- Konsument, UOKiK i Komisja Europejska: rynek wchodzi w fazę twardszej kontroli

- Środowisko i „ultra-fast fashion”: coraz większy ciężar uboczny

- Nadchodzące zmiany w UE: 2026 jako punkt zwrotny

- Co polski sprzedawca może zrobić już teraz

18.12.2025

Jeszcze kilka lat temu dyskusja o chińskich platformach sprzedażowych w Polsce była w dużej mierze rozmową o „tańszych gadżetach z Azji” i dłuższym czasie dostawy. Dziś to temat stricte gospodarczy, regulacyjny i konkurencyjny, który dotyka już nie tylko pojedynczych sklepów internetowych, ale całego ekosystemu handlu, logistyki i wpływów budżetowych. Raport Izby Gospodarki Elektronicznej pokazuje skalę zjawiska w liczbach i jednocześnie tłumaczy, dlaczego dotychczasowy model transgranicznej sprzedaży „prosto z fabryki” zaczyna zderzać się z europejskimi reformami celnymi oraz coraz twardszym podejściem do ochrony konsumentów. Już sama wielkość rynku robi wrażenie: polski e-commerce w 2024 roku miał osiągnąć około 150 mld zł, a udział platform z państw trzecich oszacowano na 6–11%.

Dlaczego to nie jest już nisza, tylko masowy kanał zakupów

Wzrost znaczenia chińskich aplikacji jest nierozerwalnie związany z tym, jak Polacy kupują w internecie: mobilnie, szybko i coraz częściej w aplikacjach. W raporcie podkreślono, że w 2024 roku około 63% użytkowników urządzeń mobilnych robiło zakupy online, a wszyscy kupujący mobilnie korzystali z aplikacji zakupowych. To w praktyce oznacza, że platformy, które najlepiej „zaprojektowały” doświadczenie aplikacyjne, łatwiej wygrywają uwagę i czas użytkownika.

Skala widoczności tych marek bywa porównywalna z największymi lokalnymi graczami. Według pomiarów Mediapanel w marcu 2025 Temu odwiedziło 18,1 mln użytkowników, a Allegro 17,8 mln. Raport słusznie zaznacza, że „odwiedzający” to nie to samo co „kupujący”, ale i tak widać, jak blisko siebie znalazły się platformy, które jeszcze niedawno były w Polsce traktowane jako poboczny kanał zakupów.

Model „do 150 euro” i problem, którego Europa długo nie umiała złapać za rękę

Jednym z kluczowych mechanizmów przewagi jest unijne zwolnienie z należności celnych dla przesyłek o wartości nieprzekraczającej 150 euro. Raport wyjaśnia, że taki próg de minimis pozwala nie tylko uniknąć ceł, lecz także ominąć pełną, standardową deklarację celną z kompletem danych. W efekcie kontrola przesyłek jest trudniejsza, a pobór VAT – mniej efektywny, choć VAT powinien być pobierany niezależnie od tego, czy przesyłka jest „mała” czy „duża”.

W tle mamy lawinę wolumenów. Według informacji Komisji Europejskiej przywołanych w raporcie, w 2024 roku granicę z Unią przekroczyło 4,6 mld paczek o wartości do 150 euro, czyli około 12 mln paczek dziennie. To liczby, które wprost tłumaczą, dlaczego mechanizmy kontrolne państw członkowskich nie nadążają, a rynek zaczyna funkcjonować w warunkach trwałej nierównowagi regulacyjnej.

Dodatkowo pojawia się wątek zaniżania wartości. Raport wskazuje, że szacunkowo około 65% takich przesyłek ma celowo zaniżaną wartość, aby uniknąć pełnej procedury i opłat oraz poboru należnego VAT. W innym fragmencie, powołując się na ustalenia OLAF, zwrócono uwagę, że zaniżanie wartości oraz manipulowanie deklarowanym pochodzeniem lub klasyfikacją towarów to istotne mechanizmy nadużyć wpływające na prawidłowe naliczanie ceł i VAT.

Ile pieniędzy „ucieka” z polskiego handlu: szacunki, które warto znać

Najcenniejsza dla branży część raportu to próba oszacowania skali sprzedaży realizowanej przez chińskie platformy w Polsce i wynikających z tego konsekwencji dla krajowego handlu detalicznego. Autorzy oszacowali sumaryczną wartość sprzedaży na chińskich platformach w Polsce w okresie 6 miesięcy (04.2025–09.2025) na około 6,1 mld zł. Przy założeniu stałości średniej wartości koszyka, dla 12 miesięcy (10.2024–09.2025) oszacowanie wyniosło około 11,6 mld zł.

Z perspektywy logistyki te kwoty przekładają się na realny strumień paczek. Przy założeniu „jedno zamówienie = jedna paczka”, liczba paczek, które dotarły do polskich klientów chińskich platform od kwietnia do września 2025 roku, została oszacowana na około 53 mln. W raporcie pojawia się obrazowe porównanie: taki wolumen wypełniłby dziesięciokrotnie wszystkie automaty paczkowe dostępne w Polsce (ponad 51 tys.).

Kluczowe pytanie dla sprzedawców brzmi jednak: co by było, gdyby część tej sprzedaży została „przejęta” przez polskie firmy? Raport, opierając się na analizie scenariuszowej, wskazuje, że potencjalne niezrealizowane przychody polskiego sektora detalicznego mogłyby wynieść około 6,5–8,8 mld zł w okresie 12 miesięcy (10.2024–09.2025). To nie jest tylko spór o marże w kilku kategoriach, ale o strumień przychodów, z którego finansuje się inwestycje, marketing, zatrudnienie i podatki w Polsce.

W ślad za tym idą szacunki wartości dodanej brutto. Dla okresu 12 miesięcy całkowitą wartość dodaną brutto oszacowano na około 1,0–1,4 mld zł, a w ujęciu bezpośrednim na około 250–340 mln zł i pośrednim na około 280–380 mln zł. Z kolei potencjalny VAT „od wartości transakcji” związany z niezrealizowaną sprzedażą oszacowano na około 630–860 mln zł, przy zastrzeżeniu, że to poziom orientacyjny i nie oznacza automatycznie tyle samo realnie odprowadzonego podatku.

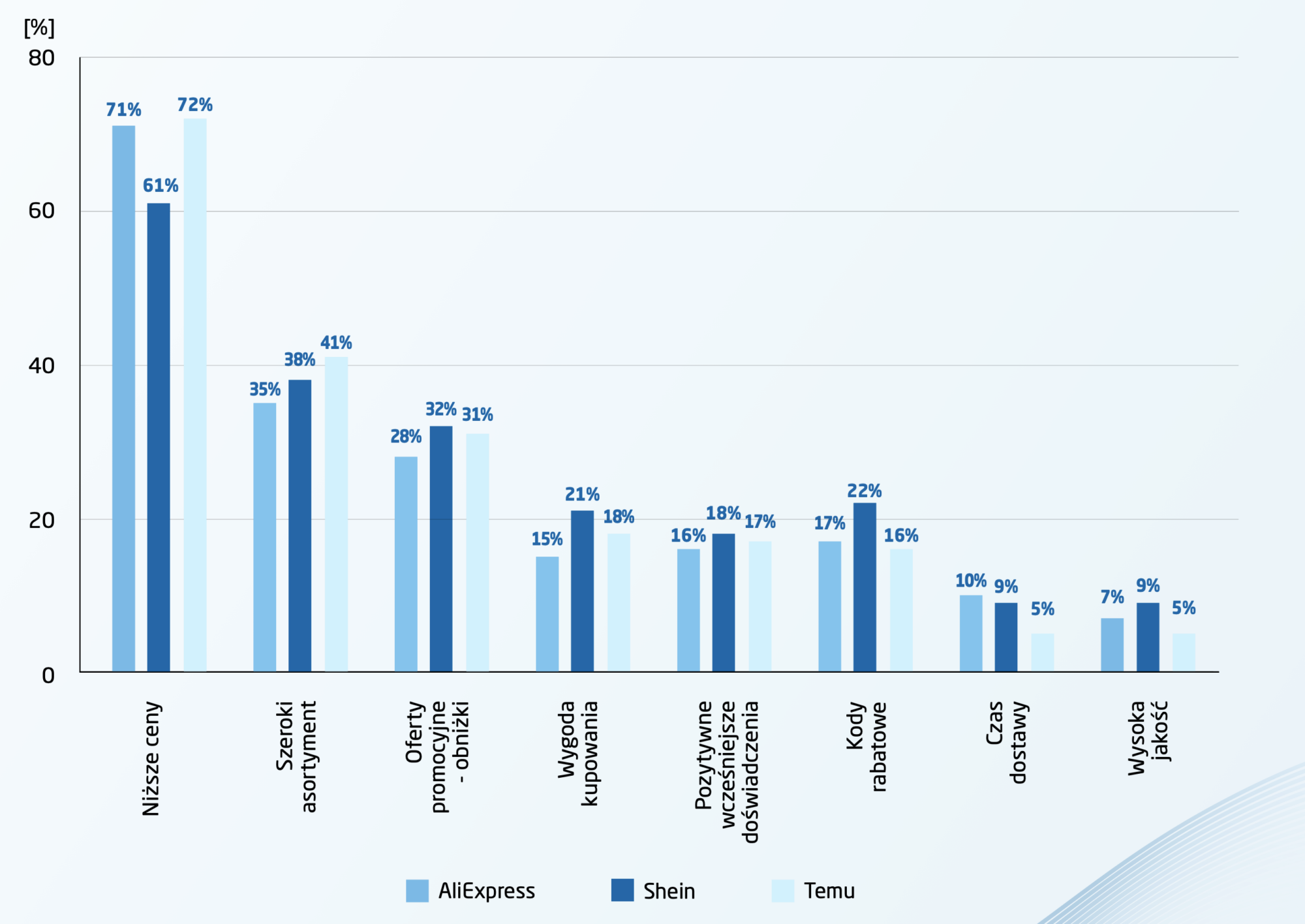

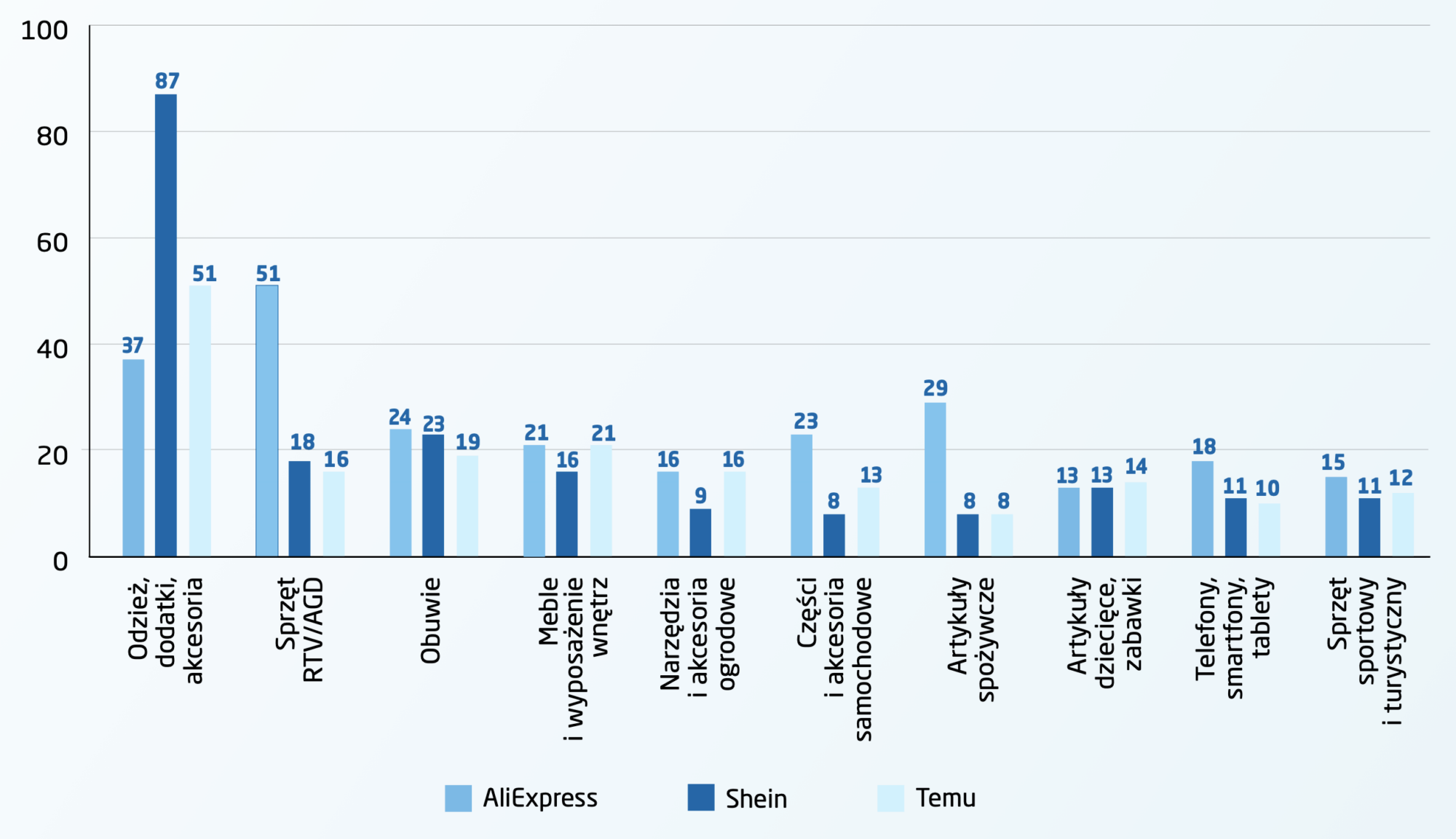

Co w praktyce kupują Polacy i jak wyglądają parametry koszyka

Raport pokazuje też, że „tanie zakupy” nie są już wyłącznie domeną drobiazgów. W uśrednionych wynikach dla trzech platform cztery najistotniejsze wartościowo kategorie to: odzież i dodatki, sprzęt RTV/AGD, obuwie oraz meble i wyposażenie wnętrz. Jednocześnie przeciętnie w jednym koszyku polski klient chińskich platform zamawia 4 produkty, a uśredniona wartość jednego zamówienia wynosi około 120 zł. Średni czas oczekiwania na zamówienie wynosi około 12 dni, a zaledwie około 10% zamówień dociera w 2 dni lub mniej, co może sugerować ograniczony udział realizacji z lokalnych magazynów.

Warto zwrócić uwagę na „cichą” barierę konkurencyjną: zwroty. Około 46% badanych klientów chińskich platform było przynajmniej raz w sytuacji potrzeby zwrotu, który ostatecznie nie został dokonany, a najczęściej wskazywanym powodem zniechęcającym do zwrotu była zbyt niska kwota zamówienia. Z perspektywy europejskich sklepów, które budują przewagę m.in. na szybkiej obsłudze posprzedażowej i prostych zwrotach, to sygnał, że część konkurencji cenowej jest „dopłacana” gorszą ergonomią egzekwowania praw klienta.

Konsument, UOKiK i Komisja Europejska: rynek wchodzi w fazę twardszej kontroli

Raport opisuje, że UOKiK prowadził postępowania dotyczące działalności wybranych chińskich platform, identyfikując nieprawidłowości w kilku obszarach, a za naruszenia przepisów grożą kary sięgające nawet 10% obrotów przedsiębiorstwa. W badaniu przywołanym w raporcie konsumenci deklarowali również własne doświadczenia: pozorne promocje wskazało 24% respondentów, wydłużony czas dostawy 19%, niejasne zasady reklamacji i zwrotów 17%, trudności w kontakcie ze sprzedawcą 17%, a zastrzeżenia dotyczące jakości i zgodności z wymogami prawnymi 14%.

Na poziomie unijnym widać równoległy wątek: ocena zgodności z aktem o usługach cyfrowych (DSA) i dochodzenia konsumenckie prowadzone wspólnie z siecią CPC. Raport wskazuje, że wstępne ustalenia dotyczące jednej z analizowanych platform obejmują niewłaściwą ocenę ryzyka obecności nielegalnych produktów, co może skutkować decyzją o niezgodności z DSA i karami do 6% globalnego obrotu oraz obowiązkiem wdrożenia środków naprawczych.

Środowisko i „ultra-fast fashion”: coraz większy ciężar uboczny

W raporcie pojawia się też wątek, którego sprzedawcy nie powinni lekceważyć, bo prędzej czy później przełoży się na prawo i oczekiwania klientów: presja środowiskowa. Chińskie platformy – szczególnie w segmencie odzieży – spopularyzowały model ultra-fast fashion, w którym cykl projektowania, produkcji i wprowadzania ubrań na rynek trwa zaledwie kilka dni, a marki wprowadzają tysiące nowych modeli tygodniowo. W Unii Europejskiej przeciętny mieszkaniec kupił w 2022 roku 19 kg odzieży, obuwia i tekstyliów domowych (w 2019 roku było to 17 kg), a państwa członkowskie wygenerowały niemal 7 mln ton odpadów tekstylnych, czyli około 16 kg na osobę. Co szczególnie ważne: jedynie około 1% trafia do recyklingu w obiegu zamkniętym, a dominacja włókien syntetycznych, takich jak poliester, utrudnia recykling i zwiększa emisję mikroplastiku.

Dla firm sprzedających w Polsce i na rynkach Europy Zachodniej oznacza to rosnące znaczenie komunikowania jakości, trwałości, naprawialności i transparentności pochodzenia – bo „ekologia” przestaje być marketingiem, a staje się polityką publiczną.

Nadchodzące zmiany w UE: 2026 jako punkt zwrotny

Jednym z najmocniejszych sygnałów w raporcie jest informacja o przyspieszeniu zniesienia unijnego zwolnienia celnego de minimis (150 euro). Wcześniej mówiono o 2028 roku, ale „najnowsze informacje” w raporcie wskazują, że zmiany mają obowiązywać jeszcze w 2026 roku, przed pełnym uruchomieniem EU Customs Data Hub. Widzimy też, że poszczególne państwa rozważają własne środki, jak przykład Rumunii zapowiadającej opłatę około 5 euro na wszystkie paczki spoza UE o wartości do 150 euro.

Raport opisuje także kampanię Izby Gospodarki Elektronicznej „Taki Sam Start”, która od 2020 roku nagłaśnia problem nierównych warunków konkurencji i postuluje m.in. zniesienie zwolnienia celnego w 2026 roku oraz wprowadzenie obowiązku posiadania przedstawiciela w UE przez sprzedawców spoza UE, zgodnie z rozporządzeniem 2019/1020. W tle jest również pomysł rozwiązań upraszczających pobór VAT, np. zryczałtowanego VAT pobieranego przy doręczeniu paczek spoza UE przez operatorów pocztowych i kurierskich.

Co ciekawe, platformy już reagują strategicznie. Raport podaje, że w pierwszych miesiącach 2025 Temu komunikowało rozwijanie modelu opartego na współpracy z lokalnymi dostawcami, a nawet deklarację, że 80% zamówień w Europie ma być realizowane w oparciu o lokalne magazyny i lokalnych sprzedawców. To może oznaczać, że „presja paczkowa” częściowo przesunie się z importu bezpośredniego na konkurencję marketplace’ową w obrębie UE – a więc z punktu widzenia polskich firm problem nie zniknie, tylko zmieni formę.

Co polski sprzedawca może zrobić już teraz

W raporcie pojawia się ważne tło, o którym branża często mówi półgłosem: polscy sprzedawcy ponieśli realne koszty dostosowania do zmian podatkowych i celnych (Pakiet VAT E-COMMERCE, DAC7, standardy AES PLUS i NCTS PLUS), a w raporcie e-Izby „e-Accurate” łączny koszt wdrożeń oszacowano na około 170 mld zł w skali 2 lat, czyli 11% wartości całego rynku e-commerce i nawet 40–45% marży sprzedawców. To pokazuje, że przewaga kosztowa chińskich platform nie wynika wyłącznie z „tańszej produkcji”, ale także z asymetrii obowiązków i egzekucji.

Dlatego w strategii na 2026 i kolejne lata warto przyjąć dwa równoległe założenia. Po pierwsze, sama cena będzie coraz trudniejsza do obrony w kategoriach, w których platformy potrafią „subsydiować” pozyskanie klienta marketingiem i mechanikami angażowania. Raport wskazuje, że Temu w październiku 2025 mogło osiągnąć około 5 mld kontaktów reklamowych w polskiej przestrzeni internetowej, a Meta i Google odpowiadały łącznie za niemal 70% tych kontaktów. Kontrą nie jest kopiowanie tej skali, tylko budowanie przewagi w obszarach, gdzie europejskie firmy są naturalnie mocne: jakość i bezpieczeństwo produktu, zgodność z prawem, szybkość dostaw w UE, realna obsługa posprzedażowa oraz wiarygodność marki.

Po drugie, dywersyfikacja kanałów sprzedaży przestaje być „ładnym hasłem” i staje się zabezpieczeniem biznesu. Jeśli firma opiera się wyłącznie na jednym źródle ruchu lub jednym rynku, będzie bardziej wrażliwa na wahania kosztów pozyskania klienta, zmiany w regulaminach platform i przyszłe reformy celno-podatkowe. Dla sprzedawców myślących o ekspansji naturalnym kierunkiem pozostaje Europa Zachodnia, zwłaszcza Niemcy, gdzie kluczowa jest zgodność z prawem konsumenckim, przejrzystość ceny (w tym rzetelna informacja o najniższej cenie z 30 dni) i sprawna realizacja zwrotów – obszary, które według raportu bywają problematyczne na platformach spoza UE. W praktyce oznacza to inwestycję w uporządkowane procesy, które nie tylko spełniają wymogi, ale też dają argument sprzedażowy: „kupujesz w UE, masz realne prawa i realną obsługę”.