Nowy raport EHI: Amazon umacnia pozycję lidera w Niemczech, ale rośnie konkurencja i znaczenie alternatywnych marketplace’ów

1.10.2025

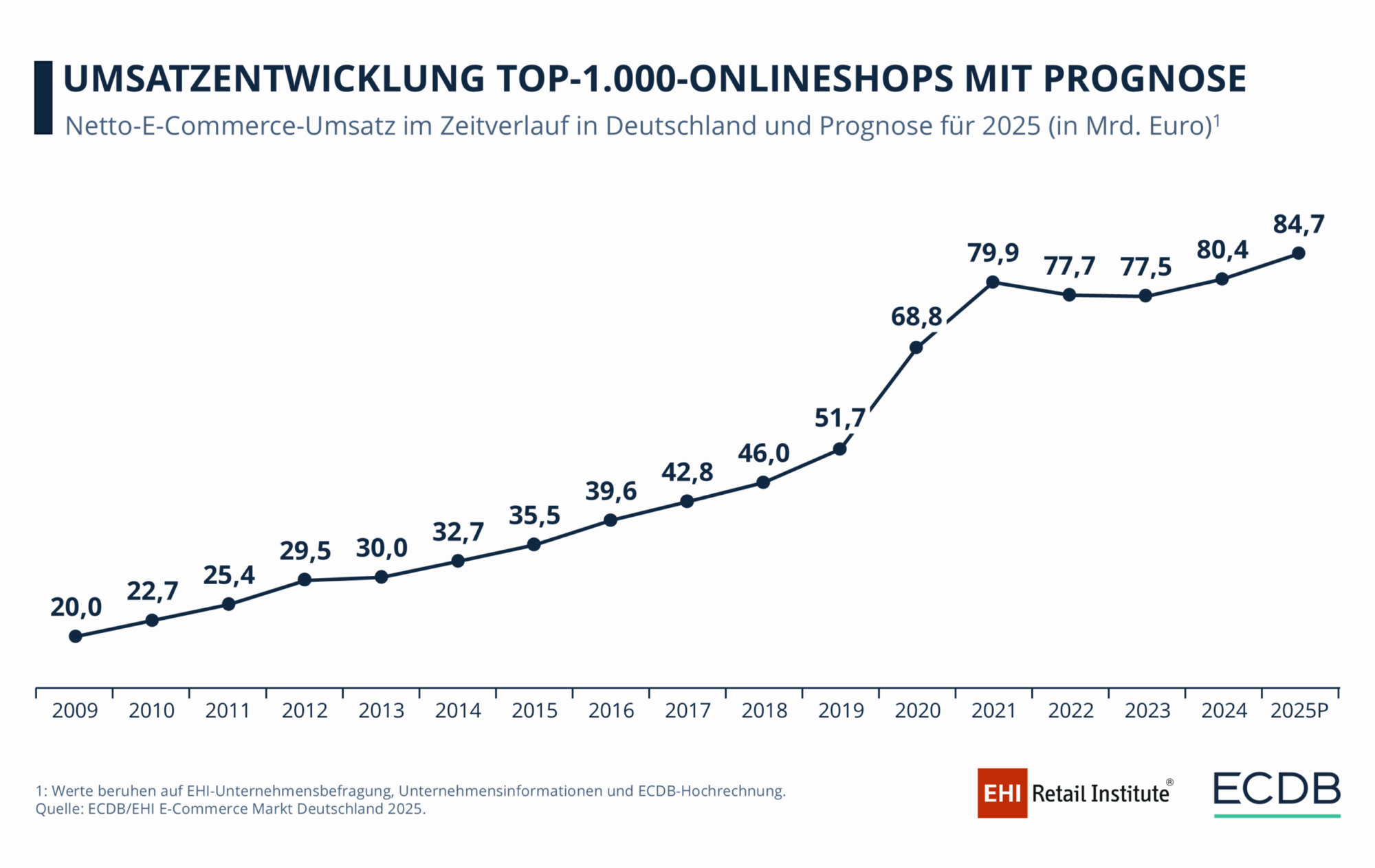

Niemiecki handel internetowy ponownie przyspiesza. Po dwóch latach stagnacji branża wreszcie notuje wyraźne wzrosty, a szczególnie dynamicznie rozwijają się najwięksi gracze. Z najnowszej edycji badania „E-Commerce-Markt Deutschland 2025” przygotowanego przez EHI Retail Institute i firmę analityczną ECDB wynika, że w 2024 roku 1000 największych sklepów internetowych w Niemczech osiągnęło łącznie 80,4 miliarda euro przychodu. To o 2,9 miliarda więcej niż rok wcześniej, co przekłada się na wzrost o 3,8 procent nominalnie i 3,0 procent realnie.

Wzrost jednak nie rozkłada się równomiernie. Największe znaczenie mają wyniki dziesięciu największych podmiotów, które nadają ton całemu rynkowi i koncentrują niemal 40 procent wartości niemieckiego e-commerce. W tej grupie Amazon pozostaje bezkonkurencyjny.

Amazon – gigant, który jest zarówno platformą, jak i sprzedawcą

Według raportu Amazon osiągnął w Niemczech w 2024 roku 15 miliardów euro przychodów ze sprzedaży własnej i tym samym utrzymał pozycję numer jeden. Warto jednak zaznaczyć różnicę wobec konkurencji: Amazon nie jest tylko marketplace’em, na którym inni sprzedawcy oferują swoje produkty, jak ma to miejsce w przypadku eBay. Amazon prowadzi bowiem podwójną działalność – jako rynek (marketplace) z ogromnym wolumenem transakcji, ale jednocześnie jako sprzedawca detaliczny, który handluje towarami pod markami własnymi (np. Amazon Basics) oraz w modelu Amazon Vendor, gdzie producenci sprzedają bezpośrednio do Amazon, a ten odsprzedaje produkty we własnym imieniu.

To fundamentalna różnica, która wyjaśnia, dlaczego udział Amazon w rynku jest tak dominujący. Podobny model funkcjonuje także w przypadku innych czołowych graczy – Otto i Zalando. Obie platformy łączą funkcję marketplace’u i własnego sklepu, oferując zarówno sprzedaż własną, jak i możliwość handlu dla zewnętrznych sprzedawców. Taka hybryda zapewnia im większą kontrolę nad asortymentem, wyższą marżę i możliwość kreowania marki, a jednocześnie przyciąga zewnętrznych partnerów chcących korzystać z ich infrastruktury.

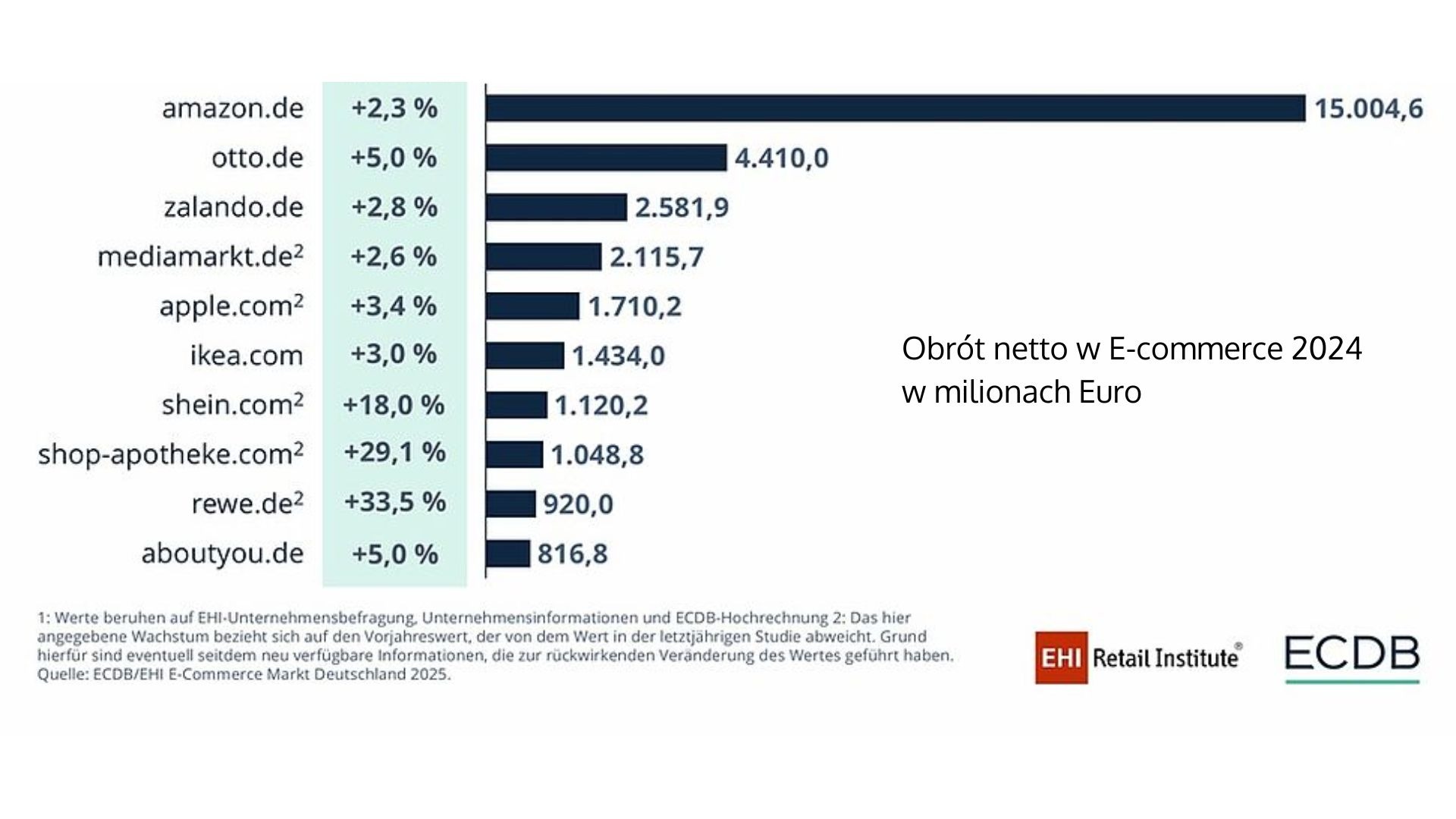

Dziesięć największych sklepów internetowych w Niemczech

Z danych EHI i ECDB wynika, że Top 10 sklepów internetowych w Niemczech w 2024 roku wygenerowało łącznie 38,8 procent całkowitego obrotu online. To oznacza, że reszta rynku – aż 990 sklepów – musi dzielić się niewiele ponad połową przychodów. Dynamika wzrostu też jest nieporównywalna: podczas gdy cała grupa Top 10 zwiększyła obroty średnio o 8 procent, pozostałe sklepy urosły zaledwie o 1,3 procent.

Ranking największych sklepów internetowych w Niemczech w 2024 roku wygląda następująco:

- Amazon – 15,0 miliarda euro

- Otto – 4,41 miliarda euro

- Zalando – 2,58 miliarda euro

- MediaMarkt – 2,12 miliarda euro

- Apple – 1,71 miliarda euro

- Ikea – 1,34 miliarda euro

- Shein – 1,12 miliarda euro

- Shop-Apotheke – 1,04 miliarda euro

- Rewe – 920 milionów euro

- About You – 817 milionów euro

Na szczególną uwagę zasługuje obecność nowych graczy w czołówce. Shein, chiński gigant modowy, zadebiutował w zestawieniu z imponującym wzrostem o 18 procent. Równie silny przyrost odnotowała Shop-Apotheke (29,1 procent), a także Rewe, które jako sieć spożywcza zdołało wejść do pierwszej dziesiątki dzięki wzrostowi aż o 33,5 procent. To właśnie sektor spożywczy oraz farmaceutyczny okazują się dziś jednymi z najbardziej perspektywicznych segmentów niemieckiego e-commerce.

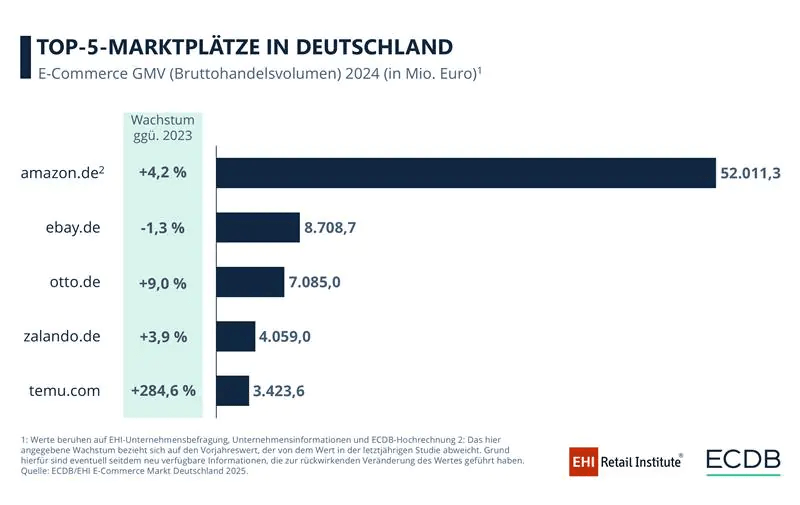

Marketplace’y – jak szybko rośnie Temu?

Choć Amazon dominuje także w segmencie marketplace’ów, to właśnie w tym obszarze widać najwięcej dynamicznych zmian. Wartość transakcji (GMV – Gross Merchandise Volume) na Amazon w Niemczech w 2024 roku wyniosła 52 miliardy euro, co wielokrotnie przewyższa wyniki konkurencji. Dla porównania, eBay osiągnął 8,7 miliarda euro, Otto – 7,1 miliarda, Zalando – 4,06 miliarda, a debiutant Temu – już 3,42 miliarda euro.

To właśnie chińska platforma Temu jest największym zaskoczeniem raportu. Zaliczyła bowiem wzrost o 284,6 procent w ciągu roku, co pokazuje, jak szybko nowe podmioty mogą zaburzyć układ sił na rynku. Choć wciąż pozostaje daleko za Amazon, to w krótkim czasie zdołała znaleźć się w pierwszej piątce największych platform, wyprzedzając wielu lokalnych graczy. Dla sprzedawców oznacza to wzrost konkurencji cenowej i konieczność elastycznego reagowania na nowe trendy konsumenckie, szczególnie że Temu buduje swoją popularność głównie na agresyjnym marketingu i niskich cenach.

Dywersyfikacja poza Amazon – które marketplace’y warto rozważyć?

Amazon jest i pozostanie niekwestionowanym liderem w Niemczech i Europie, ale opieranie się wyłącznie na jednym kanale to poważne ryzyko biznesowe. Zmiany prowizji, regulaminów czy promocja produktów własnych przez platformę mogą z dnia na dzień wpłynąć na sprzedaż zewnętrznych partnerów. Dlatego rozsądną strategią jest dywersyfikacja i dążenie do tego, aby minimum 50 procent GMV pochodziło z innych źródeł niż Amazon.

W Europie funkcjonuje wiele alternatywnych marketplace’ów, które mają coraz większe znaczenie:

- bol.com – lider w Holandii i Belgii,

- Kaufland Global Marketplace – sprzedaż w 7 krajach z jednego konta,

- Otto – druga po Amazon platforma w Niemczech,

- Cdiscount – francuski gigant e-commerce,

- eMAG – lider Europy Środkowo-Wschodniej,

- Worten – kluczowy marketplace w Hiszpanii i Portugalii,

- Skroutz – dominujący w Grecji,

- Trendyol – turecki gigant z ambicjami w Europie,

- ManoMano – specjalizacja w DIY i ogrodzie,

- Home24 – meble i wyposażenie wnętrz,

- XXXLutz – silny gracz meblowy w regionie DACH,

- MediaMarkt – największy europejski sprzedawca elektroniki z marketplace,

- CDON – rynek nordycki,

- OnBuy – dynamicznie rosnąca platforma w Wielkiej Brytanii,

- Fruugo – globalny marketplace z zasięgiem w ponad 40 krajach,

- Veepee – specjalizacja w wyprzedażach i outletach,

- Decathlon Marketplace – sport i outdoor,

- About You – moda i akcesoria w Europie Zachodniej,

- Modivo – polski marketplace modowy o rosnącej pozycji w Europie.

To właśnie te kanały, skoncentrowane na konkretnych rynkach i segmentach, mogą być kluczowym elementem strategii omnichannel. Dają sprzedawcom możliwość dywersyfikacji przychodów, budowania relacji z bardziej lojalnymi klientami i uniknięcia sytuacji, w której cały biznes uzależniony jest od decyzji jednej platformy.

Perspektywy na 2025 rok

Prognozy na obecny rok wskazują, że niemiecki e-commerce będzie dalej rosnąć. Analitycy oczekują wzrostu o kolejne 5,3 procent, co oznacza, że obroty mogą osiągnąć 84,5 miliarda euro. Największe korzyści ponownie przypadną dużym platformom, ale przestrzeń dla mniejszych sprzedawców nadal istnieje – zwłaszcza w niszowych segmentach i w kategoriach, które zyskują na popularności, takich jak artykuły spożywcze, zdrowotne czy ekologiczne.

Podsumowanie

Amazon pozostaje absolutnym numerem jeden w niemieckim e-commerce, a jego przewaga nad resztą rynku jest ogromna. Jednak kluczowe jest zrozumienie, że Amazon to nie tylko marketplace, lecz także potężny sprzedawca detaliczny – podobnie jak Otto i Zalando. Taki model daje tym firmom ogromną przewagę konkurencyjną, ale jednocześnie tworzy specyficzne wyzwania dla niezależnych sprzedawców. Dla polskich przedsiębiorców planujących ekspansję oznacza to konieczność świadomego wyboru kanałów sprzedaży i przygotowania się na rywalizację z największymi markami – nie tylko na równych zasadach, ale też bezpośrednio z samą platformą.

Najrozsądniejszym rozwiązaniem pozostaje dywersyfikacja. Amazon będzie podstawą, ale budowanie stabilnego biznesu wymaga równoległej obecności na innych marketplace’ach – od bol.com, przez Kaufland i Otto, po ManoMano, About You czy Modivo. To właśnie sprzedaż wielokanałowa pozwoli polskim sprzedawcom osiągnąć długoterminowy sukces na konkurencyjnym rynku niemieckim i europejskim.