Amazon USA skoncentrowany: 1,6% sprzedawców generuje połowę GMV

17.02.2026

Rynek Amazon w Stanach Zjednoczonych wchodzi w fazę wyraźnej koncentracji. Z najnowszych danych opublikowanych przez Marketplace Pulse wynika, że 7 760 sprzedawców generuje połowę wartości brutto sprzedaży (GMV) realizowanej przez podmioty zewnętrzne w USA. To zaledwie 1,6% aktywnej bazy sprzedawców.

Wartość całego segmentu sprzedaży realizowanej przez podmioty trzecie (tzw. third-party sellers, czyli firmy niezależne od Amazon, korzystające z jego infrastruktury technologicznej i logistycznej) jest obecnie szacowana na około 300 mld dolarów rocznie w USA. Oznacza to, że próg 50% odpowiada około 150 mld dolarów GMV.

Co istotne, sprzedaż podmiotów zewnętrznych stanowi dziś około 68% całkowitego GMV Amazon w USA, a więc większość obrotu platformy. Dane te pokazują, że struktura rynku nie tylko rośnie, ale również coraz silniej się konsoliduje.

Dla porównania: jeszcze w 2023 roku próg 50% GMV osiągało około 15 000 sprzedawców. W ciągu niespełna trzech lat liczba ta spadła niemal o połowę.

500 tysięcy aktywnych sprzedawców i prawo silniejszego

Marketplace Pulse szacuje, że w amerykańskim marketplace działa dziś około 500 000 aktywnych sprzedawców. Za aktywnego uznawany jest podmiot, który otrzymał co najmniej jedną ocenę sprzedawcy (feedback) w ciągu ostatnich 12 miesięcy.

Na tym tle 7 760 firm odpowiadających za połowę GMV pokazuje skalę koncentracji. Struktura przychodów wygląda następująco:

- 111 sprzedawców generuje 10% GMV,

- 1 020 sprzedawców odpowiada za 25% GMV,

- 7 760 sprzedawców generuje 50% GMV,

- około 20% aktywnej bazy sprzedawców generuje 90% przychodów,

- pozostałe 10% GMV rozkłada się na setki tysięcy podmiotów.

To klasyczny rozkład typu „power law”, w którym przewaga największych graczy rośnie wraz z dojrzewaniem rynku. W praktyce oznacza to, że platforma coraz mocniej premiuje sprzedawców o dużej skali, wysokim budżecie reklamowym i rozbudowanej infrastrukturze operacyjnej.

Mniej sprzedawców, większy próg wejścia do elity

Zmiana między 2023 a 2026 rokiem nie polega wyłącznie na zmniejszeniu liczby firm w czołówce. Równolegle wzrósł sam próg finansowy wejścia do tej grupy.

W 2023 roku połowa GMV sprzedawców zewnętrznych odpowiadała około 115 mld dolarów. Obecnie to już około 150 mld dolarów. Oznacza to, że mniejsza liczba podmiotów przejęła większą część rynku.

Średni roczny przychód na sprzedawcę w tej kohorcie przekracza dziś blisko 20 mln dolarów, co oznacza ponad dwukrotny wzrost w porównaniu z sytuacją sprzed kilku lat.

Każdy z 7 760 sprzedawców generujących połowę GMV przekracza poziom 5 mln dolarów rocznej sprzedaży. W całym marketplace około 9 000 firm znajduje się w segmencie powyżej 5 mln dolarów rocznie. Wśród największych graczy są podmioty przekraczające 1 mld dolarów sprzedaży rocznie, takie jak Woot (detalista elektroniki należący do Amazon) czy Pattern (spółka określana jako akcelerator e-commerce, notowana na giełdzie).

W praktyce oznacza to, że czołówka marketplace to nie mikroprzedsiębiorcy, lecz zorganizowane struktury z zespołami odpowiedzialnymi za analizę danych, logistykę, pricing i reklamę.

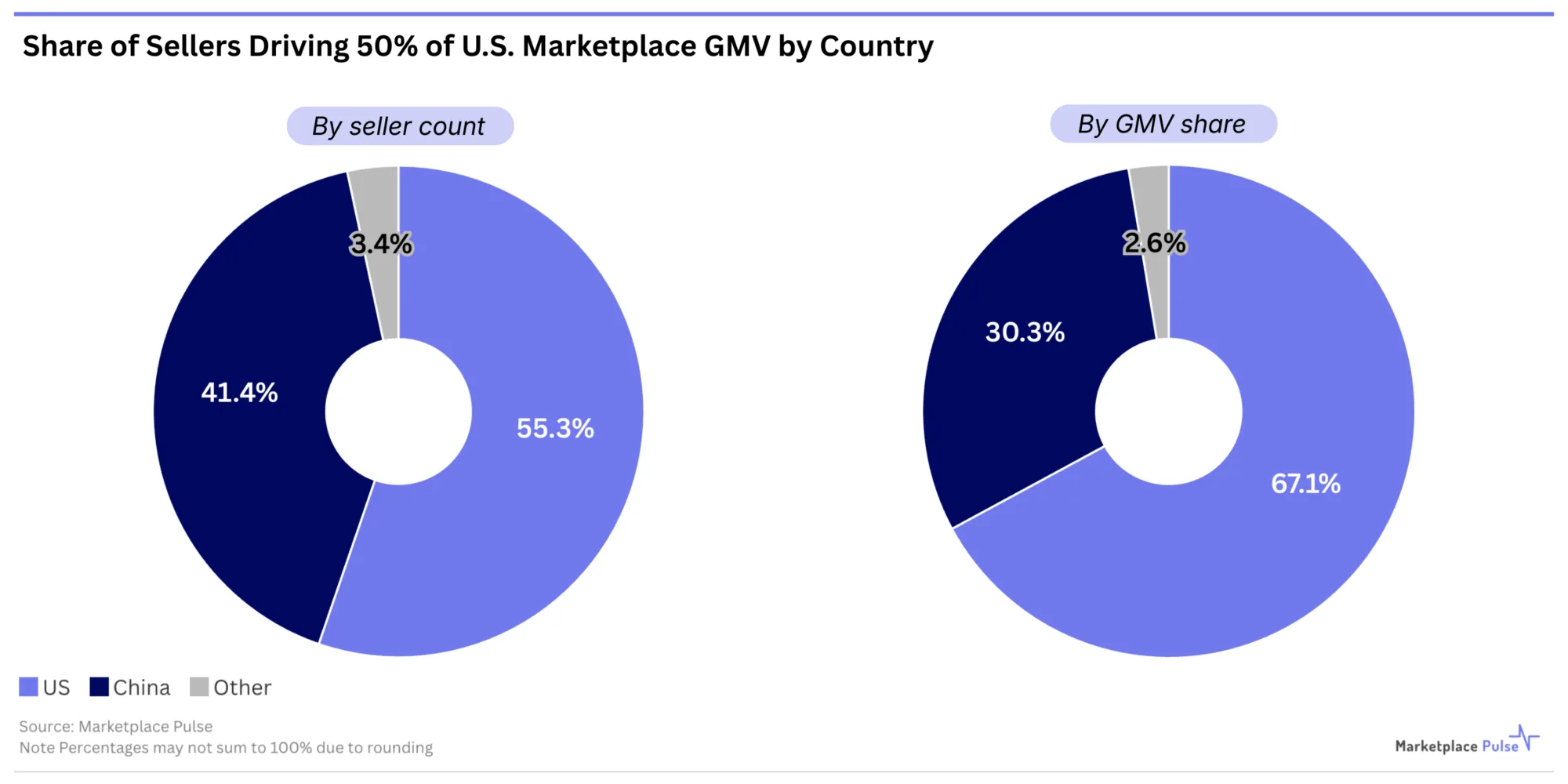

USA kontra Chiny: kto kontroluje obrót

Struktura geograficzna tej elitarnej grupy również jest wymowna.

- 55% sprzedawców w top 7 760 pochodzi z USA,

- odpowiadają oni za 67% łącznego GMV tej grupy,

- sprzedawcy z Chin stanowią około 41% kohorty,

- generują jednak około 30% GMV tej grupy.

Oznacza to, że choć liczebnie sprzedawcy z Chin są bardzo silnie reprezentowani, to średni obrót przypadający na jednego sprzedawcę jest wyraźnie wyższy w przypadku firm amerykańskich.

Dla sprzedawców z Europy, w tym z Polski, to ważny sygnał. Konkurencja nie ogranicza się już do producentów oferujących niską cenę. Coraz większe znaczenie mają marki budowane lokalnie w USA, operujące z wysoką marżą, kontrolujące logistykę i inwestujące agresywnie w reklamę wewnątrz platformy.

„Wielka kompresja” – presja opłat, ceł i reklamy

Marketplace Pulse określa obserwowane zjawisko mianem „Wielkiej kompresji”. Chodzi o kumulację czynników, które zwiększają wymagania wobec sprzedawców:

- rosnące opłaty platformowe,

- wzrost kosztów logistycznych i magazynowych,

- cła i napięcia handlowe wpływające na koszt importu,

- systematyczny wzrost kosztów reklamy wewnątrz Amazon.

W efekcie marże są pod presją, a przetrwanie i rozwój wymagają coraz większego kapitału oraz kompetencji operacyjnych. Platforma nagradza podmioty, które potrafią efektywnie zarządzać zapasem, rotacją towaru, budżetem reklamowym oraz ceną w czasie rzeczywistym.

W praktyce oznacza to, że wejście na rynek Amazon USA bez odpowiedniego zaplecza finansowego i analitycznego jest dziś znacznie trudniejsze niż kilka lat temu.

Co to oznacza dla polskich firm sprzedających cross-border

Dla firm z Polski, które sprzedają lub planują sprzedaż w USA, dane te powinny być traktowane jako sygnał strategiczny, a nie statystyczna ciekawostka.

Po pierwsze, Amazon USA to rynek zdominowany przez podmioty o rocznych obrotach liczonych w milionach dolarów. Konkurowanie wyłącznie ceną, bez silnej marki i kontroli kosztów reklamy, jest coraz mniej skuteczne.

Po drugie, budżet wejścia musi uwzględniać realne koszty reklamy. W warunkach koncentracji widoczność w wynikach wyszukiwania jest coraz silniej uzależniona od płatnych kampanii. Przy marży jednocyfrowej nawet niewielki wzrost kosztu reklamy może oznaczać utratę rentowności.

Po trzecie, konieczna jest bardzo precyzyjna kalkulacja kosztów całkowitych: prowizji Amazon, opłat logistycznych (np. w modelu Fulfillment by Amazon – usłudze obejmującej magazynowanie i wysyłkę towaru), kosztów magazynowania długoterminowego, zwrotów oraz podatków w kraju docelowym.

Przykład praktyczny: polska firma generująca 4–5 mln dolarów rocznej sprzedaży w USA może formalnie należeć do segmentu powyżej 5 mln dolarów, ale wciąż pozostawać daleko poza elitą 7 760 największych sprzedawców. Jeżeli jej koszty reklamy wzrosną o kilka punktów procentowych, a rotacja zapasu spadnie, rentowność może zostać wyzerowana mimo wzrostu przychodu.

Równocześnie koncentracja nie oznacza, że rynek jest zamknięty. Oznacza natomiast, że wymaga profesjonalnego podejścia: budowy marki, kontroli danych, dywersyfikacji kanałów sprzedaży oraz zabezpieczenia finansowania kapitału obrotowego.

Analogiczne tendencje widoczne są w Europie, zwłaszcza w Niemczech, które pozostają największym rynkiem Amazon w Unii Europejskiej. Dojrzałość platformy prowadzi do wzrostu znaczenia największych sprzedawców również tam.

Dane z USA pokazują kierunek, w którym podąża model marketplace: coraz mniej firm przejmuje coraz większą część obrotu. Dla polskich przedsiębiorców oznacza to konieczność strategicznej decyzji – czy budować skalę zdolną konkurować w warunkach „Wielkiej kompresji”, czy traktować Amazon jako jeden z elementów szerszej, zdywersyfikowanej strategii sprzedaży zagranicznej.