Niemcy: pomiędzy recesją a stagnacją. Czy naprawdę jest tak źle?

23.04.2024

Słaby popyt zewnętrzny, ostrożność konsumentów i wciąż relatywnie wysokie stopy procentowe, które hamują inwestycje krajowe, to zjawiska charakteryzujące obecny stan gospodarki Niemiec. Stagnacja w Niemczech stała się tak znacząca, że niektórzy zaczęli ogłaszać zmierzch niemieckiego kapitalizmu. W 2023 roku „The Economist” ponownie określił Niemcy mianem „chorego człowieka” Europy, podobnie jak to miało miejsce dwie dekady wcześniej. Tymczasem termin „dezindustrializacja” zyskał na popularności, malując obraz gospodarki Niemiec bez fabryk jako najbardziej prawdopodobnej ścieżki rozwoju.

W atmosferze ogólnego pesymizmu nietrudno jednak stracić z oczu to, czy doświadczamy dramatycznego upadku, czy raczej tylko irytującej stagnacji.

Czy naprawdę jest tak źle?

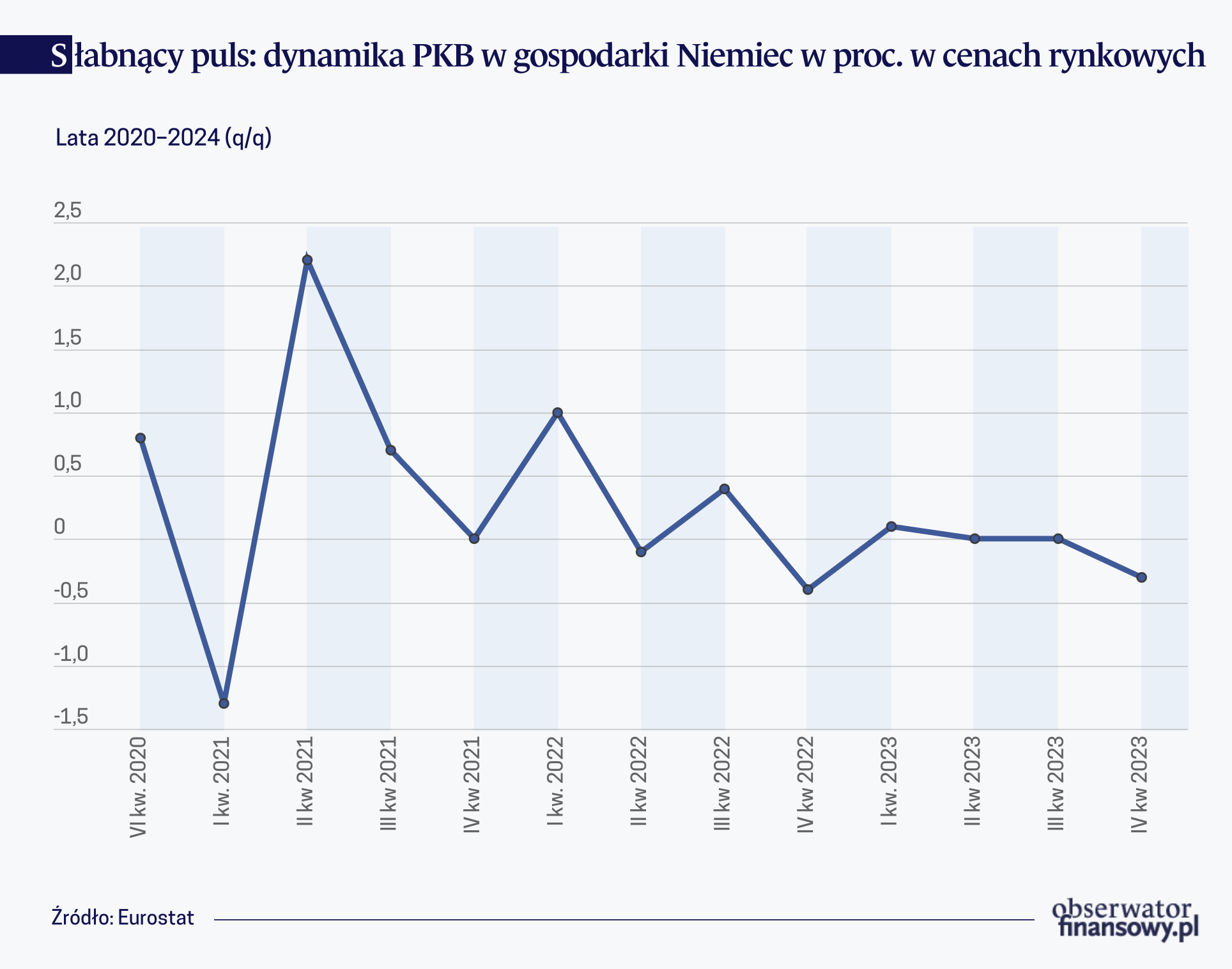

Pierwszym pełnym rokiem od 2020 r., w którym niemiecka gospodarka się skurczyła (o 0,3 proc. rdr), był 2023 r. W tym samym okresie PKB Francji wzrósł o 0,8 proc., Chin – o 5,2 proc., a USA – o 2,5 proc. Istnieją sygnały świadczące o tym, że w pierwszym kwartale 2024 r. produkcja może ponownie nieznacznie zmaleć. Jednym z czynników, przemawiających za taką prognozą, jest przybierająca na sile fala bankructw. W 2023 r. liczba wniosków o ogłoszenie upadłości wzrosła o 23,5 proc. do 18,1 tys. Przewiduje się, że w 2024 r. nadal będzie rosła.

Recesja, ale jaka?

Zdaniem analityków Bundesbanku recesja będzie płytka i krótkotrwała. Świadczą o tym wysokie wskaźniki zatrudnienia i rosnące płace, a w rezultacie pozytywne perspektywy dla konsumpcji. Spadły bowiem ceny energii elektrycznej, gazu ziemnego i produktów naftowych, natomiast utrzymują się wysokie ceny żywności i towarów konsumpcyjnych. Spada stopa inflacji, która w lutym osiągnęła 2,7 proc., czyli najniższy poziom od około dwóch i pół roku. Z kolei według Roland Berger Institute wskaźniki makroekonomiczne nie dają powodów do optymizmu. Wąskie gardła w dostawach zmniejszyły się, ale mogą ponownie wzrosnąć ze względu na utrzymującą się niepewność geopolityczną. Presja na koszty pracy pozostaje jednocześnie wysoka, a transformacja ekologiczna będzie generować dodatkowe koszty. Choć oczekuje się, że spadek inflacji doprowadzi do umiarkowanego ożywienia konsumpcji prywatnej i płac realnych, to przedsiębiorstwa prawdopodobnie nadal będą ostrożnie podejmować decyzje inwestycyjne. To samo dotyczy eksportu, który w obliczu schłodzenia światowej koniunktury nie jest w stanie pełnić funkcji koła zamachowego gospodarki.

Eksport przeżywa kryzys

Stany Zjednoczone, będące od 2015 r. głównym kierunkiem niemieckiego eksportu, zwróciły się w kierunku protekcjonizmu, zasypując subsydiami amerykańskich producentów zielonej energii kosztem ich konkurentów z Europy. Z kolei spowolnienie wzrostu gospodarczego w Chinach, będących do niedawna drugim co do wielkości rynkiem eksportowym Niemiec, ograniczyło popyt na niemieckie produkty. Co więcej, Państwo Środka wyrosło na rywala naszych zachodnich sąsiadów, ponieważ zaczęło produkować towary, które zwykle importowało z Europy. Rośnie też import chińskich samochodów dzięki coraz większej liczbie tamtejszych marek pojazdów elektrycznych na czele z BYD. Stanowi to problem nie tylko dla niemieckich koncernów motoryzacyjnych, ale także tysięcy firm w łańcuchu dostaw w Niemczech i innych krajach europejskich.

Bogactwo Niemiec opiera się na sektorze produkcyjnym, co prowadzi do niebezpiecznej zależności od rynków zagranicznych w zakresie zamówień i surowców – przede wszystkim Chin. Pogorszenie koniunktury w Państwie Środka wpłynęło na spowolnienie produkcji u naszych zachodnich sąsiadów. Także gwałtowny wzrost cen gazu ziemnego, po inwazji Rosji na Ukrainę w 2022 r., sparaliżował znaczną część niemieckiego przemysłu. W przeciwieństwie do Francji, Niemcy nie mogą liczyć na energię jądrową, której produkcję całkowicie wstrzymały. Choć ceny energii w ostatnim czasie nieco spadły, to nadal pozostają powyżej poziomów sprzed kryzysu energetycznego. W tym kontekście nie jest zaskoczeniem, że od początku 2022 r. gałęzie przemysłu energochłonnego zmniejszyły produkcję o ponad 17 proc. Mimo kurczenia się portfeli zamówień, wiele firm utrzymuje jednak przyzwoitą poduszkę bezpieczeństwa. Księgi zamówień w całej gospodarce nadal obejmują średnio 6,9 miesiąca.

Powodów do zmartwienia przynosi branża motoryzacyjna, w której kolejka zamówień topnieje znacznie szybciej niż w pozostałych sektorach. Widoczny jest także kryzys w budownictwie, objawiający się najszybszym spadkiem liczby inwestycji mieszkaniowych od 1999 r. Według Instytutu Gospodarki Światowej w Kilonii (IfW) w 2023 r. ceny domów w Niemczech spadły najwięcej od lat 60. XX w.

Oszczędność Niemcom nie służy

Ekonomiści podkreślają, że w obecnej sytuacji najważniejsze jest pobudzenie inwestycji publicznych, ale tu na przeszkodzie stoi tzw. hamulec zadłużenia. W okresie rządów Angeli Merkel Niemcy szczyciły się błędną, jak się okazało, polityką „czarnego zera” (niem. schwarze Null). Polegała ona na skrajnej niechęci do zadłużania się i dążeniu do utrzymywania zbilansowanego budżetu. W 2009 r. do konstytucji wpisano bowiem ograniczenie pułapu deficytu budżetowego do 0,35 proc. PKB. Od tego czasu Niemcy zasłynęły jako niestrudzony orędownik dyscypliny fiskalnej.

Hamulec zadłużenia można wyjątkowo zawiesić, jak miało to miejsce w 2020 r., kiedy trzeba było wesprzeć przedsiębiorstwa i całą gospodarkę podczas pandemii COVID-19 oraz w 2022 r. w związku ze skokiem stóp procentowych i cen energii. Został jednak przywrócony w 2023 r., a to poważnie ogranicza zdolność do zapożyczania się kraju, czemu stara się przeciwdziałać rząd, wprowadzając fundusze pozabudżetowe głównie na politykę klimatyczną, transformację energetyczną, digitalizację oraz modernizację armii. Obecnie przekraczają one budżet państwa i wynoszą około 869 mld euro.

Pod koniec 2023 r. federalny Trybunał Konstytucyjny wydał orzeczenie uznające za niezgodną z prawem realokację niewykorzystanego kredytu zaciągniętego w związku z pandemią na łączną kwotę około 60 mld euro na projekty klimatyczne, co zmusiło rząd do zamrożenia nowych wydatków. Tymczasem konieczne jest zwiększenie nakładów na infrastrukturę cyfrową i dramatycznie niedoinwestowaną Bundeswehrę. Hamulec zadłużenia w rzeczywistości paraliżuje długofalowy rozwój, uniemożliwiając niezbędne inwestycje publiczne. Z powodu ortodoksji fiskalnej Niemcy straciły szansę na dokonanie pilnych inwestycji w okresie prosperity i ujemnych stóp procentowych. Teraz, gdy kraj zmaga się ze skutkami przedłużającego się kryzysu, trudno to nadrobić. Należałoby dokonywać tych inwestycji w warunkach wzrostu stóp procentowych i spadku dochodów podatkowych. Zniesienie hamulca zadłużenia wymaga jednak porozumienia ponad podziałami z opozycyjną partią CDU, a także istotnej zmiany konstytucji.

Innowacyjność w kryzysie?

Pod względem nakładów na badania i rozwój Niemcy zajmują czwarte miejsce na świecie, ustępując jedynie Stanom Zjednoczonym, Chinom i Japonii. Według danych Światowej Organizacji Własności Intelektualnej, około jedna trzecia patentów zgłoszonych w Europie pochodzi zza naszej zachodniej granicy. Wnikliwa analiza danych patentowych prowadzi jednak do pesymistycznych wniosków. Z badania przeprowadzonego przez Bertelsmann Stiftung wynika, że w 2000 r. Niemcy znajdowały się w pierwszej trójce pod względem światowej klasy patentów w 43 z 58 kluczowych kategorii technologii, obecnie natomiast osiągają tę pozycję w mniej niż połowie tych obszarów.

Lata niedoinwestowania sprawiły, że nasz zachodni sąsiad odstaje od partnerów z G7. Znaczna część niemieckiej siły innowacyjnej tkwi w korporacjach, w tym w takich jak Siemens czy Volkswagen, i koncentruje się wokół branż o ugruntowanej pozycji. Dwa kluczowe obszary, w których Niemcy osiągają wyniki znacznie poniżej swojego potencjału, to fintech i hightech. Według OECD liczba nowych startupów tam spada– w przeciwieństwie do wzrostu obserwowanego w innych rozwiniętych gospodarkach. Wśród przyczyn wymienia się nadmierną biurokrację (rejestracja spółek często odbywa się w formie papierowej), kulturową niechęć do ryzyka oraz niewystarczającą dostępność kapitału wysokiego ryzyka. Według danych Dealroom finansowanie VC w 2023 r. spadło o jedną trzecią do 8,3 mld dol. z nieco ponad 12 mld dol. w 2022 r.

Problemy strukturalne

Trudności gospodarcze Niemiec mają w dużej mierze charakter strukturalny. Po pierwsze, tamtejsza baza przemysłowa odczuwa skutki zmian demograficznych. Aż połowa firm ogranicza produkcję ze względu na problemy kadrowe, co kosztuje gospodarkę nawet 85 mld dol. rocznie. W 2024 r. ponad milion Niemców wejdzie w wiek emerytalny, a to o około 320 tys. więcej niż liczba osób wkraczających w dorosłe życie. Niemiecka Agencja Zatrudnienia twierdzi, że do końca dekady niedobór pracowników wzrośnie do 500 tys., co jeszcze bardziej obciąży gospodarkę.

Po drugie, coraz wyraźniej widać brak inwestycji w infrastrukturę, szczególnie dotkliwy w technologiach cyfrowych. Niemcy plasują się na 51. miejscu na świecie pod względem prędkości internetu stacjonarnego i na czwartej pozycji od końca wśród krajów OECD, jeśli chodzi o nakłady na cyfryzację w relacji do PKB. Według ostatniego raportu Komisji Europejskiej tylko 19 proc. gospodarstw domowych jest podłączonych do szybkiego internetu za pomocą kabli światłowodowych (wobec średniej UE wynoszącej 56 proc.). Niemcy wprawdzie przyciągają bezpośrednie inwestycje zagraniczne od producentów półprzewodników, takich jak amerykański Intel i tajwański TSMC, ale same nie dysponują technologią produkcji chipów, które są niezbędne we wszystkich niemal towarach, zaczynając od AGD, a na autach kończąc.

Niemcy potrzebują fundamentalnej transformacji gospodarczej – nie takiej, która incydentalnie poprawi PKB, ale takiej, która trwale zmieni kształt przemysłu. W niedawnym raporcie OECD ostro określiła skalę wyzwań: „Żadna większa gospodarka uprzemysłowiona nie miała nigdy tak systematycznych wyzwań dla swojej konkurencyjności i odporności”. Niemożliwa będzie jednak jakakolwiek przebudowa gospodarki, dopóki dominować będzie polityka oszczędności. Tymczasem Berlin skupił się na cięciach wydatków, co grozi dalszą depresją PKB i przedłużeniem recesji. Impas fiskalny uwydatnia potrzebę potraktowania inwestycji na równi z bieżącą konsumpcją i znalezienia sposobu na finansowanie niezbędnych inwestycji w nadchodzących latach.

Koalicja rządząca i system federalny nie ułatwiają

Głównym wyzwaniem jest mobilizacja tych zasobów. Niestety, system polityczny skoncentrowany na federalizmie i wypracowywaniu szerokich kompromisów nie sprzyja tej aktywności. Chociaż skargi na ten system są starym tematem, obecnie ważniejsze wydają się być wewnętrzne konflikty polityczne wewnątrz rządzącej koalicji.

Obecny rząd Olafa Scholza, składający się z socjaldemokratów, Zielonych i liberalnych członków FDP, stara się znaleźć równowagę między interwencjonizmem a liberalnymi reformami. Socjaldemokraci i Zieloni opowiadają się za zwiększeniem wydatków na transformację energetyczną, podczas gdy FDP naciska na reformy rynku pracy i ulgi podatkowe dla biznesu.

Ten wewnętrzny spór hamuje reformy, ale nadchodzi szansa na kompromis w 2024 roku. Partie koalicyjne planują złożyć propozycje, które mają zostać połączone w spójną politykę odpowiedzi na kryzys.

Christian Lindner z FDP już przedstawił propozycje, które obejmują zniesienie podatku solidarnościowego i wprowadzenie zachęt podatkowych dla firm zatrudniających imigrantów. Pozostaje pytanie, jak te środki będą współgrać z socjalnymi i inwestycyjnymi priorytetami SPD i Zielonych.

Jest jasne, że koalicja jest świadoma, że to ich ostatnia szansa na odzyskanie politycznej inicjatywy przed nadchodzącymi wyborami. Gospodarka zdaje się wychodzić z dołka, a wyborcy stopniowo akceptują potrzebę trudnych zmian. Kompromis w ramach koalicji Ampel mógłby nie tylko odmienić niemiecką politykę, ale także zdefiniować nowe podejście do równowagi między państwem a rynkiem w obliczu globalnych wyzwań, co może mieć znaczenie uniwersalne i normatywne dla innych państw stających przed podobnymi wyzwaniami.

Podsumowanie

W atmosferze ogólnego pesymizmu łatwo jednak przeoczyć, że kryzys niemiecki nie jest dramatycznym upadkiem, ale raczej irytującym zastojem. Nie ma mowy o gwałtownym spadku PKB; raczej o leniwym dryfowaniu. Pomimo licznych skarg, gospodarka Niemiec nadal posiada solidne fundamenty. Kraj ten przeznacza 3–4% PKB na badania i rozwój, jest liderem w liczbie rejestrowanych patentów oraz ma dużą liczbę studentów na strategicznych kierunkach MINT. Ponadto niemieckie firmy nadal osiągają znaczne zyski, unikając jednocześnie bankructw.

Niemcy stoją przed szeregiem wyzwań gospodarczych i politycznych, które wymagają dynamicznych i skutecznych odpowiedzi. Obecny stan gospodarczy, choć nie jest dramatyczny, pokazuje znaczące potrzeby zmian, zarówno w polityce wewnętrznej, jak i w strategii gospodarczej. Kluczowe stanie się znalezienie równowagi między oszczędnościami a koniecznością zwiększenia inwestycji w kluczowe sektory, które mogą odbudować dynamikę gospodarczą kraju. Niemcy nadal mają silne podstawy, ale aby te podstawy mogły być efektywnie wykorzystane, potrzebne są śmiałe i zdecydowane kroki w polityce krajowej i międzynarodowej.

Artykuł powstał na podstawie artykułu autorstwa Grażyny Śleszyńskiej opublikowanego na portalu obserwatorfinansowy.pl