Połowa Europejczyków kupuje dziś na raty albo z odroczoną płatnością

8.04.2026

Rynek odroczonych płatności i zakupów ratalnych w Europie wszedł w fazę, w której nie da się go traktować jako niszy ani wyłącznie jako narzędzia dla droższych zakupów. Z badania przeprowadzonego przez firmę badawczą YouGov na zlecenie szwajcarskiego sprzedawcy i marketplace Galaxus wynika, że 50 proc. konsumentów w Europie korzysta z płatności ratalnych albo usług typu Buy Now, Pay Later, czyli modelu „kup teraz, zapłać później”. Dla e-commerce to ważna zmiana, bo BNPL przestało być dodatkiem do koszyka, a stało się jednym z realnych czynników wpływających na konwersję, strukturę koszyka i oczekiwania klientów wobec sprzedawcy.

Galaxus to duży sprzedawca internetowy działający na kilku rynkach europejskich, a YouGov należy do najbardziej rozpoznawalnych firm badawczych w Europie. Z perspektywy rynku niemieckiego takie badanie ma znaczenie praktyczne, bo pokazuje nie tylko preferencje konsumentów, ale też to, jak bardzo zakupy „na później” wpisały się już w codzienność sprzedaży internetowej. Dla polskich firm sprzedających za granicę, zwłaszcza do Niemiec i Austrii, to sygnał operacyjny: klient coraz częściej nie pyta już, czy taka metoda płatności jest dostępna, lecz oczekuje, że będzie.

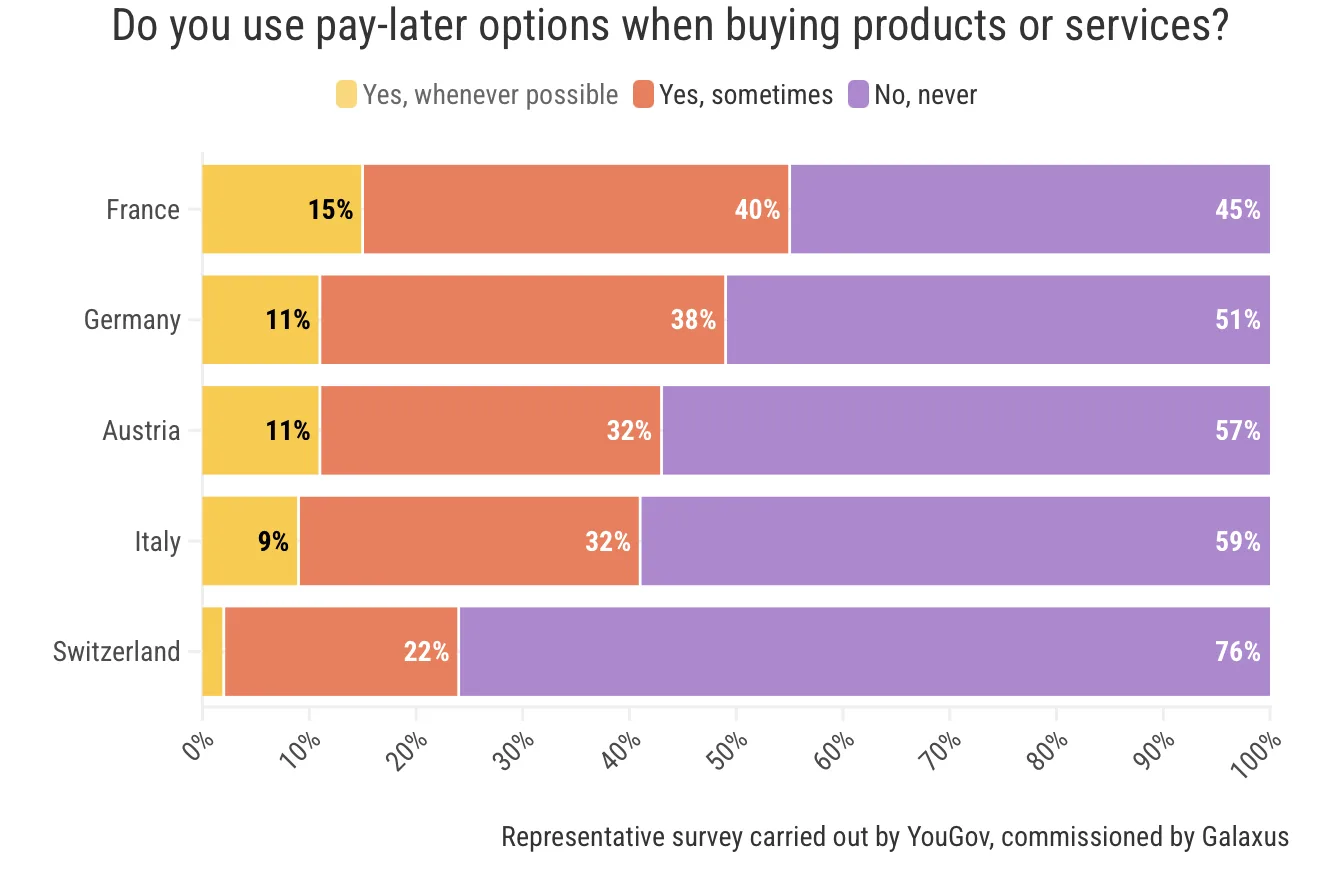

W badaniu uwzględniono 2663 respondentów w wieku od 15 do 79 lat z Niemiec, Austrii, Francji i Włoch. Około połowa ankietowanych z tych krajów zadeklarowała korzystanie z płatności odroczonych i ratalnych. Na tym tle wyraźnie wyróżnia się Szwajcaria, gdzie tylko jedna czwarta respondentów powiedziała, że odkłada w czasie płatność za kupowane produkty i usługi.

To rozróżnienie ma duże znaczenie dla sprzedawcy. Rynek niemiecki i austriacki jest przyzwyczajony do elastycznych metod płatności, a klient częściej traktuje je jako naturalną część procesu zakupowego. W Szwajcarii skala korzystania z BNPL jest niższa, więc sama obecność tej opcji nie musi działać tak silnie na sprzedaż jak w Unii Europejskiej. Z drugiej strony różnice między krajami nie oznaczają, że można kopiować jeden model płatności na cały region DACH czy całą Unię Europejską. W praktyce trzeba dopasować ofertę do rynku, kategorii produktu i średniej wartości koszyka.

Jak często konsumenci odkładają płatność i co to oznacza dla e-commerce

Najciekawsze w badaniu nie jest samo to, że klienci korzystają z BNPL, lecz jak często to robią. W każdym z pięciu badanych krajów większość osób używających takich rozwiązań deklarowała, że opłaca w ten sposób kilka zakupów rocznie. W Niemczech i Francji 40 proc. użytkowników płatności odroczonych mieści się właśnie w tej grupie. W Szwajcarii ten odsetek spada do 30 proc.

Część konsumentów korzysta jednak z odroczonej płatności znacznie częściej. W Niemczech 20 proc. użytkowników takich usług deklaruje, że odkłada płatność co miesiąc. Kolejne 10 proc. robi to nawet co tydzień. W Austrii aż jedna trzecia respondentów korzystających z BNPL wskazała częstotliwość comiesięczną. Z kolei w Szwajcarii 40 proc. respondentów stwierdziło, że używa takich rozwiązań raz do roku lub rzadziej.

Dla e-commerce to bardzo ważny sygnał. Jeżeli klient używa BNPL kilka razy w roku, najczęściej traktuje tę metodę jako wygodne narzędzie zakupowe. Jeżeli korzysta z niej co miesiąc albo co tydzień, dla sprzedawcy rośnie znaczenie jasnej informacji o terminach płatności, procedurach zwrotu pieniędzy i obsłudze sporów. Im częstsze użycie, tym większe ryzyko, że klient będzie porównywał nie tylko cenę produktu, ale też przejrzystość warunków i sprawność obsługi po zakupie.

Elektronika prowadzi, ale odzież i AGD pokazują lokalne różnice zakupowe

Najsilniejszą kategorią zakupów finansowanych w ratach albo z odroczoną płatnością pozostaje elektronika. W krajach Unii Europejskiej objętych badaniem to właśnie w tej grupie konsumenci najczęściej wybierają taki model finansowania. W Niemczech dotyczy to 50 proc. respondentów korzystających z płatności ratalnych, we Włoszech 54 proc., a we Francji 44 proc.

To zrozumiałe z punktu widzenia sprzedaży. Elektronika łączy stosunkowo wysoką wartość koszyka z łatwością porównania cen i silnym impulsem zakupowym. Telewizor, laptop, smartfon czy konsola dają klientowi szybki efekt użytkowy, a rata albo odroczenie płatności obniża psychologiczną barierę zakupu. Klient nie musi od razu uruchamiać całej kwoty, więc łatwiej podejmuje decyzję.

Szwajcaria znów wyróżnia się na tle pozostałych rynków. Tam częściej niż elektronika w modelu ratalnym kupowane są samochody i motocykle. To może wynikać z relatywnie niższej odczuwalnej ceny elektroniki na tym rynku. Dla sprzedawcy oznacza to jedno: sama kategoria nie przesądza jeszcze o skuteczności BNPL. Liczy się również lokalna siła nabywcza i to, jaki poziom cen klient uznaje za „warty rozłożenia”.

Niemcy i Austria pokazują zmianę również w modzie

Szczególnie interesujące są wyniki dla odzieży. W Niemczech i Austrii jedna czwarta respondentów zadeklarowała, że płaci za ubrania w ratach lub z odroczonym terminem. To wynik wyraźnie wyższy niż w pozostałych badanych krajach. Dla branży modowej to sygnał, że BNPL nie jest już tylko narzędziem dla dóbr trwałych i droższej elektroniki. Coraz częściej wspiera także zakupy częstsze, bardziej emocjonalne i sezonowe.

Z operacyjnego punktu widzenia taka zmiana ma konsekwencje dla zwrotów. W modzie odsetek zwrotów jest zwykle wyższy niż w wielu innych kategoriach. Jeżeli zakup został sfinansowany przez usługę typu „kup teraz, zapłać później”, klient musi dokładnie wiedzieć, jak zwrot wpływa na harmonogram płatności, kiedy należność zostanie skorygowana i kto jest stroną rozliczenia: sklep czy operator płatności. Brak tej informacji szybko kończy się frustracją klienta, zgłoszeniem do obsługi i pogorszeniem ocen sprzedawcy.

We Francji i we Włoszech 40 proc. respondentów wskazało z kolei sprzęt gospodarstwa domowego jako kategorię kupowaną w ratach. To prawie dwa razy więcej niż w Niemczech i Szwajcarii. Dla polskiego sprzedawcy oferującego AGD na marketplace albo we własnym sklepie to cenna wskazówka: we Francji i we Włoszech BNPL może być mocniejszym argumentem sprzedażowym niż w części rynków niemieckojęzycznych, o ile proces dostawy, montażu, reklamacji i zwrotu jest odpowiednio opisany.

Wygoda, budżet domowy i iluzja „tańszego” zakupu. Co naprawdę napędza BNPL

Najczęściej wskazywanym powodem korzystania z odroczonych płatności było łatwiejsze dopasowanie wydatku do miesięcznego budżetu. To odpowiedź, która pojawiała się najczęściej we wszystkich krajach. Dla handlu internetowego to ważna informacja: klient nie zawsze traktuje BNPL jako finansowanie awaryjne. Często widzi w nim po prostu narzędzie porządkowania domowych finansów.

Drugim wyraźnym motywem jest wygoda. Około 25 proc. użytkowników takich usług w Europie uważa, że płatność w ratach albo później jest po prostu wygodniejsza. Do tego dochodzi efekt psychologiczny. Jedna szósta respondentów zadeklarowała, że płatności ratalne sprawiają, iż produkt wydaje się tańszy.

To właśnie ten element ma duże znaczenie dla projektowania oferty. Klient nie patrzy wyłącznie na cenę całkowitą. Patrzy też na to, jak sklep opowiada o koszcie zakupu. Jeżeli komunikacja jest zbyt agresywna i sprowadza cały przekaz do niskiej miesięcznej kwoty, rośnie ryzyko rozczarowania po zakupie, zwłaszcza gdy pojawią się dodatkowe koszty dostawy, opłaty za zwrot albo niejasne terminy rozliczenia. W praktyce krótkoterminowy wzrost konwersji może wtedy oznaczać więcej zgłoszeń do obsługi klienta i słabsze opinie.

Gdzie kończy się wygoda, a zaczyna ryzyko nadmiernego zadłużenia

Badanie pokazuje też mniej komfortową stronę rynku. Dla 20 proc. klientów powód jest prosty: bez takiej usługi nie mogliby pozwolić sobie na zakup produktu lub usługi. We Francji tak odpowiedziała aż jedna trzecia użytkowników BNPL. To już nie jest wyłącznie kwestia wygody czy planowania budżetu, lecz realnego uzależnienia zakupu od finansowania.

Z perspektywy sprzedawcy nie oznacza to, że należy rezygnować z BNPL. Oznacza natomiast, że ta metoda płatności ma konsekwencje dla ryzyka sprzedażowego i wizerunkowego. Im większa część klientów kupuje dzięki odroczeniu płatności coś, czego inaczej by nie kupiła, tym większe znaczenie ma uczciwe przedstawienie warunków, pełen koszt zamówienia i czytelna polityka zwrotów.

Szczególnie mocny sygnał płynie ze Szwajcarii. To właśnie tam respondenci najczęściej deklarowali, że regularne spłacanie rat mocno albo bardzo mocno wpływa na ich zdrowie psychiczne. Wskazało tak 23 proc. badanych. Taki wynik nie musi automatycznie oznaczać większego ryzyka niewypłacalności, ale pokazuje, że model „kup teraz, zapłać później” nie jest już postrzegany wyłącznie jako neutralna technicznie forma płatności. Dla części klientów staje się źródłem napięcia i obciążenia.

Dla handlu internetowego to temat praktyczny. Jeżeli sklep komunikuje BNPL bez wyważenia, może zwiększać sprzedaż, ale jednocześnie budować napięcie po stronie klienta. Efekt? Więcej pytań o terminy, większa nerwowość przy zwrotach, więcej sporów o to, czy płatność została anulowana po odesłaniu towaru. W skrajnych przypadkach może to pogarszać wskaźniki satysfakcji i obniżać ocenę sprzedawcy na platformie.

Co powinien zrobić sprzedawca z Polski, jeśli sprzedaje do Niemiec i innych krajów Europy

Polski sprzedawca działający cross-border powinien traktować BNPL nie jako modny dodatek, lecz jako element architektury sprzedaży. To oznacza pracę na kilku poziomach jednocześnie: metoda płatności, komunikacja ceny, regulamin, proces zwrotu, obsługa klienta i integracja z marketplace.

Najpierw trzeba ustalić, w których krajach i kategoriach produktowych BNPL realnie wspiera sprzedaż. Jeżeli sklep sprzedaje elektronikę do Niemiec, Włoch lub Francji, taka opcja może podnosić konwersję szczególnie przy produktach droższych. Badanie pokazuje, że w krajach Unii Europejskiej usługi BNPL są najczęściej używane przy produktach kosztujących więcej niż 250 euro. To był najczęściej wskazywany próg we wszystkich badanych krajach unijnych. W Szwajcarii takim typowym progiem było 1000 franków.

To bardzo konkretna wskazówka cenowa. Dla sklepu oznacza, że przy ofertach powyżej 250 euro warto testować sposób prezentacji płatności odroczonej już na karcie produktu, w koszyku i przy kasie. W Szwajcarii ta sama logika zaczyna działać wyraźniej dopiero przy znacznie wyższej wartości zamówienia.

Drugi krok dotyczy regulaminów i komunikacji. Klient musi jasno wiedzieć:

- kiedy zaczyna biec termin płatności,

- co dzieje się z należnością po zwrocie towaru,

- czy częściowy zwrot zamówienia zmienia harmonogram spłat,

- do kogo kierować pytania o rozliczenie: do sklepu czy operatora płatności.

Brak tej przejrzystości uderza najmocniej w sprzedaż transgraniczną, bo klient działa poza swoim językiem, a sklep poza własnym rynkiem. W Niemczech czy Austrii nieczytelny proces płatności i zwrotu może skończyć się nie tylko reklamacją, ale też publicznie wystawioną negatywną oceną, sporem płatniczym albo porzuceniem kolejnych zakupów.

Trzeci krok to logistyka i zwroty. W branży elektroniki częsty scenariusz wygląda tak: klient kupuje telewizor za kwotę powyżej 250 euro, wybiera płatność odroczoną, dostawa przebiega prawidłowo, ale po kilku dniach zgłasza zwrot albo problem z produktem. Jeżeli sklep nie ma dobrze zsynchronizowanego procesu magazynowego i płatniczego, klient może równolegle otrzymać wezwanie do zapłaty raty oraz informację, że zwrot jest jeszcze w trakcie weryfikacji. To jeden z najprostszych sposobów na eskalację sporu.

Drugi scenariusz dotyczy mody w Niemczech lub Austrii. Klient zamawia kilka sztuk odzieży, płaci „na później”, część rzeczy odsyła, a część zostawia. Jeżeli sklep nie komunikuje jasno, jak zostanie przeliczona należność po zwrocie części zamówienia, klient może uznać, że został obciążony niesłusznie. Przy sprzedaży na marketplace taki błąd szybko przekłada się na wskaźniki jakości konta.

Co powinien zrobić sprzedawca z Polski już teraz

Sprzedawca z Polski powinien sprawdzić, czy jego oferta BNPL jest dopasowana do konkretnego rynku, a nie tylko dostępna technicznie. W praktyce oznacza to analizę kategorii produktów, średniej wartości koszyka i najczęstszych przyczyn kontaktu z obsługą klienta. Jeżeli sklep sprzedaje do Niemiec elektronikę, AGD albo modę, warto osobno ocenić, czy komunikacja płatności odroczonej nie obiecuje zbyt wiele i czy procedura zwrotu jest naprawdę zrozumiała dla klienta zagranicznego.

Trzeba też uporządkować język sprzedażowy. Klient powinien widzieć całkowitą cenę, terminy i zasady rozliczenia, a nie tylko atrakcyjnie brzmiącą miesięczną kwotę. W sprzedaży międzynarodowej szczególnie ważne jest też to, by biuro obsługi klienta miało gotowe odpowiedzi na pytania o raty, zwroty, korekty należności i anulowanie zamówienia. Bez tego nawet dobra oferta płatnicza zaczyna generować koszty operacyjne.

Nie mniej ważna jest zgodność procesu na wszystkich kanałach. Jeżeli sklep sprzedaje jednocześnie przez własny e-sklep i marketplace, klient nie może dostawać sprzecznych komunikatów o terminach i sposobie rozliczenia. To obszar, w którym łatwo stracić kontrolę nad doświadczeniem zakupowym, a później tłumaczyć się z ocen, sporów i wzrostu liczby zgłoszeń.