Sprzedaż przez marketplace odpowiada już za 83,4 proc. światowego e-commerce

- Azja jest niemal w całości zdominowana przez platformy sprzedażowe

- Europa i Ameryki rosną szybciej, ale ich struktura sprzedaży nadal jest inna niż w Azji

- Dla sprzedawcy z Polski to sygnał, że ekspansji nie da się dziś planować wyłącznie przez sklep własny

- Coraz większa część obrotu będzie skupiać się na kilku największych graczach

21.04.2026

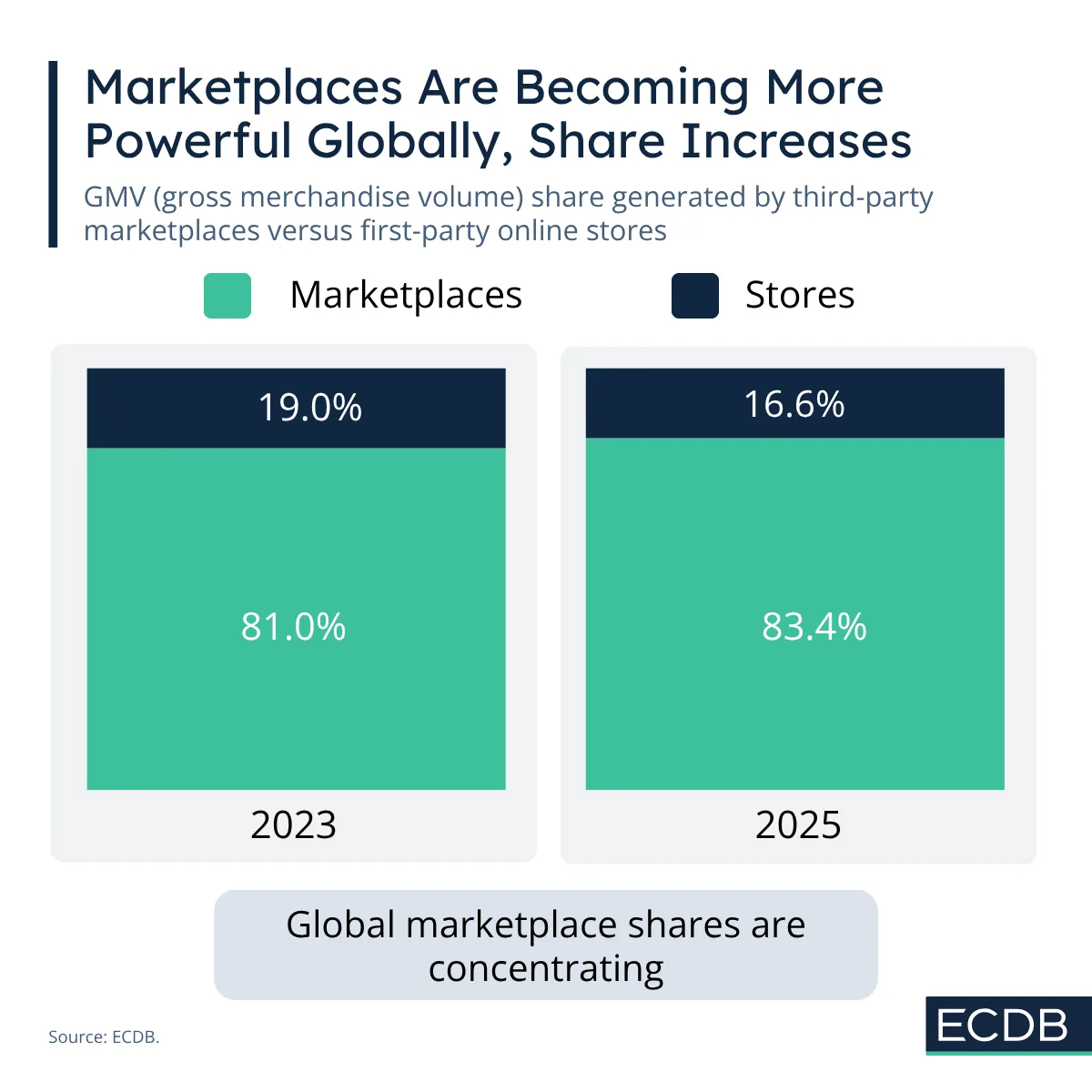

Globalny handel internetowy coraz wyraźniej przesuwa się w stronę sprzedaży platformowej. Z najnowszych danych ECDb — serwisu analitycznego monitorującego wyniki i strukturę rynku e-commerce — wynika, że w 2025 roku już 83,4 proc. światowej wartości sprzedaży online zostało wygenerowane przez marketplace działające w modelu third-party, czyli takim, w którym na platformie sprzedają zewnętrzni handlowcy. Dwa lata wcześniej ten udział wynosił 81,0 proc.

To ważna zmiana nie tylko statystycznie. Pokazuje, że dla coraz większej części rynku podstawowym miejscem zakupu nie jest już sklep własny marki, lecz duża platforma sprzedażowa, która skupia ofertę wielu sprzedawców, obsługuje ruch i w wielu przypadkach narzuca standardy dotyczące cen, dostawy, zwrotów oraz jakości obsługi klienta.

W tym samym czasie skurczył się udział modelu first-party, czyli sprzedaży prowadzonej bezpośrednio przez właściciela marki lub sklepu we własnym kanale. W 2023 roku sklepy własne odpowiadały za 19,0 proc. globalnej wartości sprzedaży online, a w 2025 roku już tylko za 16,6 proc. Mowa o GMV, czyli gross merchandise value — łącznej wartości brutto towarów sprzedanych przez dany kanał. To jeden z podstawowych wskaźników używanych do mierzenia skali handlu internetowego.

Dla rynku to sygnał bardzo konkretny. Własny sklep nie znika, ale przestaje być jedynym albo nawet głównym miejscem wzrostu w wielu kategoriach. Rosnąca rola marketplace nie oznacza, że marka traci znaczenie. Oznacza raczej, że punkt styku z klientem coraz częściej należy do platformy, a nie do sprzedawcy. To z kolei zmienia sposób planowania ekspansji, marketingu efektywnościowego, polityki cenowej i zarządzania relacją z kupującym.

Z perspektywy polskich firm sprzedających za granicę szczególnie ważne jest to, że trend nie dotyczy wyłącznie Azji czy pojedynczych gigantów. Dane pokazują wzrost udziału platform w każdym analizowanym regionie. Pytanie nie brzmi już, czy wejść na marketplace, lecz jak zbudować sprzedaż tak, by platforma była źródłem skali, a nie jedynym filarem biznesu.

Azja jest niemal w całości zdominowana przez platformy sprzedażowe

Już 97,0 proc. wartości sprzedaży online w regionie przechodzi przez marketplace

Najbardziej dojrzały i zarazem najbardziej platformowy obraz rynku widać w Azji. W 2025 roku aż 97,0 proc. wartości e-commerce w tym regionie przechodzi przez marketplace. W 2023 roku było to 96,6 proc., a więc punkt wyjścia i tak był skrajnie wysoki. To poziom, który w praktyce oznacza niemal całkowitą dominację platform sprzedażowych nad sklepami własnymi.

Powód jest strukturalny. Duże platformy w wielu krajach azjatyckich nie były tylko jednym z kanałów sprzedaży, ale współtworzyły całą infrastrukturę handlu internetowego. Budowały zasięg, płatności, logistykę, narzędzia promocyjne i wzorce zakupowe klientów. W efekcie konsumenci przyzwyczaili się do tego, że wyszukiwanie produktu, porównanie ofert, zakup, płatność i zwrot odbywają się w jednym ekosystemie.

Dla europejskiego albo polskiego sprzedawcy to cenna lekcja. Jeżeli platforma staje się środowiskiem zakupowym, a nie tylko miejscem wystawienia produktu, przewagę zdobywa ten, kto potrafi zarządzać całością operacji wewnątrz tego środowiska: widocznością oferty, terminowością dostaw, lokalnym językiem obsługi, poziomem zwrotów i ocenami kupujących.

W realiach cross-border nie oznacza to, że każda polska marka powinna kopiować model azjatycki. Oznacza jednak, że przy ekspansji na rynki zagraniczne nie wolno zakładać, iż własny sklep samodzielnie zbuduje skalę szybciej niż marketplace. Taki scenariusz jest możliwy głównie wtedy, gdy marka ma silny popyt organiczny, rozpoznawalność i budżet na długie budowanie ruchu. W większości przypadków platforma pozostaje najszybszą ścieżką do pierwszego wolumenu sprzedaży.

Dobrym przykładem jest polski producent akcesoriów do domu, który uruchamia sprzedaż w kilku krajach jednocześnie. Sklep własny daje kontrolę nad marką i marżą, ale bez lokalnego ruchu, zaufania i rozpoznawalności wejście jest kosztowne. Marketplace pozwala szybciej sprawdzić popyt, cenę akceptowaną przez klienta i realny poziom zwrotów w danej kategorii. Problem pojawia się wtedy, gdy firma potraktuje platformę wyłącznie jako witrynę z produktami i nie dopasuje oferty do lokalnych wymagań operacyjnych.

Europa i Ameryki rosną szybciej, ale ich struktura sprzedaży nadal jest inna niż w Azji

W Europie udział marketplace wzrósł do 60,8 proc., a w Amerykach do 67,8 proc.

Europa pozostaje regionem bardziej zrównoważonym niż Azja, ale kierunek zmian jest ten sam. Udział marketplace w wartości sprzedaży online wzrósł tu z 56,2 proc. w 2023 roku do 60,8 proc. w 2025 roku. To nadal poziom istotnie niższy niż w Azji, ale już wystarczająco wysoki, by uznać platformy za podstawowy element architektury sprzedaży internetowej.

Różnica wynika między innymi z siły marek historycznie rozwijających sprzedaż direct-to-consumer, czyli bezpośrednio do konsumenta, przez własne sklepy internetowe. W Europie wiele firm wciąż buduje przewagę na relacji z klientem końcowym, własnych bazach danych, programach lojalnościowych i pełniejszej kontroli nad polityką cenową. Tyle że przewaga własnego kanału nie wyklucza rosnącej roli platform. Coraz częściej oznacza po prostu inny podział funkcji: marketplace odpowiada za zasięg i akwizycję, a sklep własny za rentowność, upselling, powtarzalność zakupów i rozwój marki.

Jeszcze ciekawszy obraz widać w Amerykach. Średni udział marketplace wzrósł tam z 63,8 proc. do 67,8 proc., ale za tą liczbą kryje się bardzo niejednorodny rynek. W Ameryce Północnej wiele marek nadal mocno opiera się na własnych kanałach sprzedaży. Z kolei w Ameryce Południowej dominują duże platformy, takie jak MercadoLibre i Shopee, które w wielu krajach przejmują większość wartości sprzedaży online.

Dla polskiego sprzedawcy oznacza to konieczność porzucenia jednego uniwersalnego modelu ekspansji. Europa nie działa jak Azja, a Ameryki nie działają jak Europa. Sam fakt, że udział marketplace jest wysoki, nie wystarcza do podjęcia decyzji. Trzeba jeszcze ustalić, które platformy realnie skupiają popyt, jakie mają zasady dla zagranicznych sprzedawców, jak wygląda lokalna logistyka, kto bierze na siebie zwroty i jak platforma mierzy jakość obsługi klienta.

W praktyce widać to choćby przy wejściu do Niemiec. Wielu polskich sprzedawców uruchamia najpierw sklep własny z tłumaczeniem na język niemiecki, a dopiero potem testuje sprzedaż na Amazon lub innych platformach. Tymczasem klient na rynku niemieckim często zaczyna poszukiwanie produktu właśnie od marketplace, porównuje dostępność, czas dostawy, opinie i warunki zwrotu. Jeżeli oferta sprzedawcy nie jest obecna w tym miejscu albo nie spełnia oczekiwanego standardu operacyjnego, sklep własny może przez długi czas nie osiągnąć skali uzasadniającej koszty pozyskania ruchu.

Dla sprzedawcy z Polski to sygnał, że ekspansji nie da się dziś planować wyłącznie przez sklep własny

Kluczowe stają się dobór kanałów, kontrola marży, logistyka, zwroty i zgodność z zasadami platform

Najważniejszy wniosek dla polskich firm jest prosty: ekspansja zagraniczna oparta wyłącznie na sklepie własnym coraz częściej oznacza wolniejszy start, wyższy koszt wejścia i większe ryzyko, że klient wybierze ofertę widoczną na platformie, a nie w niezależnym sklepie. Nie chodzi o porzucenie własnego kanału, lecz o zmianę kolejności myślenia. Najpierw trzeba ustalić, gdzie klient rzeczywiście kupuje w danej kategorii i na danym rynku, a dopiero potem decydować, jaką rolę ma pełnić sklep własny.

Co powinien zrobić sprzedawca z Polski? Przede wszystkim rozdzielić cele kanałów. Marketplace powinien być traktowany jako narzędzie szybkiego dotarcia do popytu i testowania rynku, a sklep własny jako miejsce budowania rentowności, lojalności i niezależności od regulaminu platformy. Taki podział wymaga jednak dyscypliny operacyjnej. Ceny, stany magazynowe, czas dostawy, komunikaty o zwrotach i opisy produktów muszą być spójne, ale nie identyczne bezrefleksyjnie. Kanał ma wspierać strategię, a nie ją rozmywać.

Drugi element to logistyka. Rosnący udział marketplace oznacza, że klient coraz częściej oczekuje standardu dostawy znanego z największych platform: szybkiego nadania, precyzyjnego śledzenia przesyłki, prostego zwrotu i jasnej komunikacji po zakupie. Dla sprzedawcy cross-border to nie jest detal. Opóźnienia w dostawie albo nieczytelna polityka zwrotów szybko przekładają się na słabsze oceny, spadek widoczności ofert, a w skrajnych przypadkach na ograniczenia konta.

Trzeci obszar to regulaminy i jakość obsługi klienta. Marketplace nie ocenia wyłącznie produktu. Ocenia cały proces: termin odpowiedzi, liczbę reklamacji, zgodność oferty z rzeczywistym stanem, terminowość zwrotów środków, wskaźnik anulacji i poziom sporów. Polski sprzedawca, który dobrze radzi sobie we własnym sklepie, może mieć problem na platformie, jeśli nie wdroży lokalnych standardów obsługi i nie zorganizuje procesu w języku rynku docelowego.

Ryzyko jest bardzo konkretne. Zbyt agresywna polityka cenowa może zjadać marżę. Brak kontroli nad asortymentem w kilku kanałach może prowadzić do oversellingu, czyli sprzedaży towaru, którego fizycznie nie ma na stanie. Niewłaściwie opisana procedura zwrotu może zwiększyć liczbę roszczeń i koszt obsługi klienta. Z kolei uzależnienie od jednego marketplace zwiększa podatność biznesu na zmiany prowizji, algorytmu widoczności, zasad promocji albo jakościowych progów wymaganych przez platformę.

Właśnie dlatego własny sklep nadal pozostaje ważny. Nie jako alternatywa dla marketplace, lecz jako zabezpieczenie i narzędzie odzyskiwania części relacji z klientem. Firma, która całość sprzedaży odda platformie, szybciej rośnie, ale ma mniejszą kontrolę nad danymi klienta, komunikacją po zakupie i kierunkiem rozwoju marki. Firma, która całkowicie ignoruje marketplace, ryzykuje utratę udziału w rynku tam, gdzie klient już przeniósł swój koszyk zakupowy.

Coraz większa część obrotu będzie skupiać się na kilku największych graczach

To zwiększa skalę sprzedaży, ale też uzależnienie od regulaminów, prowizji i jakości obsługi klienta

Analitycy zakładają, że trend wzrostu udziału marketplace będzie się utrzymywał, a coraz większa część wartości sprzedaży będzie koncentrować się na czołowych platformach w poszczególnych regionach. To naturalna konsekwencja skali. Im większy marketplace, tym większy ruch, lepsza rozpoznawalność, większa liczba sprzedawców i silniejszy efekt przyciągania klientów. W praktyce prowadzi to do sytuacji, w której kilka platform staje się obowiązkowym punktem wejścia do rynku.

Dla sprzedawców to jednocześnie szansa i ryzyko. Szansa, bo obecność na dominującej platformie może znacząco przyspieszyć sprzedaż zagraniczną i ułatwić testowanie nowych krajów bez kosztownej budowy własnego kanału od zera. Ryzyko, bo koncentracja ruchu w rękach kilku graczy wzmacnia ich pozycję negocjacyjną wobec sprzedawców. Prowizje, opłaty za reklamę, wymogi dotyczące dostawy czy polityka zwrotów zaczynają mieć bezpośredni wpływ na rentowność biznesu.

Dla polskich marek i dystrybutorów najrozsądniejsza odpowiedź brzmi dziś: obecność tam, gdzie jest klient, ale bez pełnego uzależnienia od jednego źródła obrotu. Strategia wielokanałowa nie polega na mechanicznym kopiowaniu oferty do każdego możliwego miejsca. Polega na świadomym podziale ról między marketplace, sklep własny, lokalnych partnerów logistycznych i obsługę klienta. Tylko wtedy wzrost udziału platform staje się dźwignią skali, a nie źródłem presji na marżę i operacje.

Rynek wysyła jasny sygnał. Sklepy własne nadal są potrzebne, ale to marketplace przejmują coraz większą część światowego handlu internetowego. W 2025 roku nie jest to już tylko przewaga największych platform, lecz dominująca logika całego sektora. Kto planuje sprzedaż cross-border bez uwzględnienia tego układu sił, ryzykuje, że będzie inwestował w kanał, w którym klient kupuje coraz rzadziej.